سال جاری برای شبکه بانکی با توافق برای اجرایی شدن مصوبه سال ۹۶ شورای پول و اعتبار مبنی بر نرخ سود یکساله ۱۵ درصدی آغاز شد، در حالی که علیرغم گذشت بیش از دو سال از این مصوبه، در عمل نرخ سود سپردههای سرمایهگذاری یکساله در محدوده ۱۸ تا ۲۰ درصدی قرار داشت. به همین ترتیب نرخ سود سپردههای کوتاهمدت نیز از ۱۰ درصد به ۸ درصد کاهش یافت.

بدیهی است تصمیم بر کاهش نرخ سود بانکی منجر به کاهش قیمت تمام شده پول برای بانکها میشودکه میتواند از فشار هزینه ای وارد بر ترازنامه بانکها بکاهد. اما اینکه انتظار داشته باشیم کاهش نرخ سود سپرده بانکی زمینه کاهش نرخ سود تسهیلات اعطایی و به دنبال آن با وقفهای رشد اقتصادی و خروج از رکود را به همراه داشته باشد، به این راحتی حاصل نمیشود؛ زیرا که نرخ سود تسهیلات بانکی علاوه بر نرخ سود سپرده به عوامل بسیار دیگری مانند نرخ نکول تسهیلات بانکی، نرخ سود بازار بینبانکی، ریسک اعتباری وام گیرنده، هزینههای اداری و پرسنلی و ... بستگی دارد. شاهد این ادعا کاهش نسبت تسهیلات به سپردهها در شبکه بانکی است. به طوریکه بهنظر میرسد وضعیت اقتصاد کشور به گونهای است که بانکها تمایل چندانی برای اعطای تسهیلات ندارند و ترجیح میدهند منابع مازاد خود را از طریق بازار بینبانکی در اختیار بانکهای با کمبود منابع قرار دهند و همین امر در کاهش نرخ سود بازار بینبانکی بیتاثیر نبوده است.

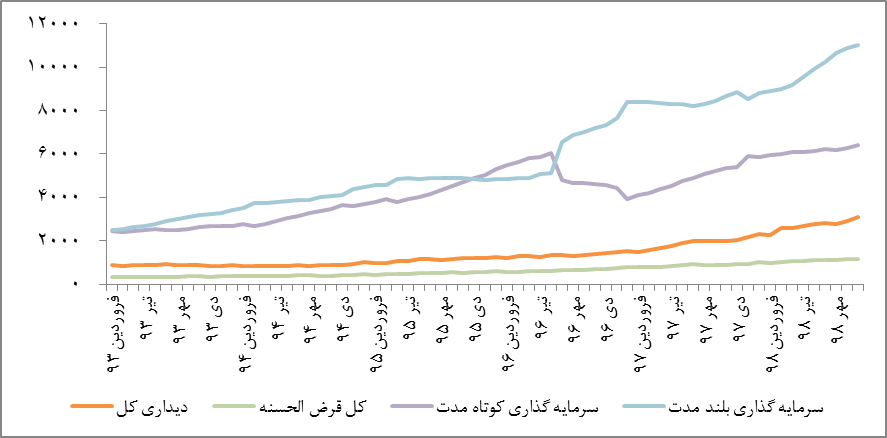

از سوی دیگر کاهش نرخ سود بانکی بر ترکیب سپردههای بانک تاثیر میگذارد؛ چراکه سپردههای پس انداز تابع نرخ سود نبوده و روند عادی خود را طی می کنند. درحالیکه سپردههای سرمایهگذاری مدتدار بانکی همانطور که در نمودار ذیل نشان داده شده است بسیار به تغییر نرخ سود حساس بوده و با کاهش نرخ سود این ترکیب به نفع سپرده های کوتاه مدت تغییر خواهد کرد و حتی ممکن است طبقه سپرده های دیداری را نیز تحت تاثیر قرار داده و افراد درجه سیالیت نقدینگی خود را برای ورود به بازار سایر داراییها بالا ببرند. بنابراین کاهش نرخ سود بانکی از این منظر منجر به کاهش ماندگاری سپرده های سیستم بانکی و بالا رفتن ریسک نقدینگی بانکها شده که منابع قابل اتکای بانکی برای اعطای تسهیلات را کاهش می دهد. این درحالیست که بانکها با کاهش نرخ سود بانکی با سیل تقاضای تسهیلات مواجه خواهند شد که با وجود ضعفهای نظارتی مسلما زمینههای ایجاد فساد و رانت را فراهم خواهد آورد.

نمودار ترکیب سپردههای سیستم بانکی (ارقام به هزار میلیارد ریال)

در سال ۹۸ که بازارهای داراییهایی نظیر ارز و مسکن و طلا که به ثبات نسبی رسیده بودند و دیگر گزینه جذابی برای فعالیتهای سوداگرانه نبودند افراد بنابر درجه ریسکپذیری خود به سمت سپردههای بلندمدت بانکی و یا در آن سوی طیف ریسکپذیری به سمت بازار سرمایه جذب شده و لذا سپردههای دیداری را افزایش دادهاند.

کاهش نرخ سود در کنار سایر سیاستهای انبساطی بانک مرکزی در راستای حمایت مالی از کسب و کارهای آسیب دیده از شیوع ویروس کرونا و تبعات پولی تامین کسری ناگزیر بودجه دولت در سال جاری، نگرانیها درباره رشد فزاینده نقدینگی و آثار مخرب آن بر بازار داراییهای مختلف را افزایش داده است.

در همین راستا مقرر شده است که بانکها مبلغ ۷۵۰ هزار میلیارد ریال تسهیلات با نرخ ۱۲ درصد به گروههای هدف پرداخت کنند که قاعدتا این منابع میبایست از محل سپرده قانونی بانکها نزد بانک مرکزی برداشت شود که به معنای افزایش پایه پولی و به تبع آن رشد نقدینگی خواهد بود. این امر درحالی اتفاق میافتد که بر اساس آخرین آمار منتشر شده توسط بانک مرکزی در حوزه پول و بانک، در آذر ماه ۱۳۹۸، پایه پولی کشور به ۳۱۴۲.۶ هزار میلیارد ریال رسید که نسبت به مدت مشابه سال قبل رشدی معادل ۲۸.۴ درصد داشته است. مسلما اتخاذ چنین تصمیمهای حمایتی از محل پول پرقدرت بانک مرکزی تبعات رشد فزاینده نقدینگی و دامن زدن به تورم را در پی خواهد داشت، شایان ذکر است، در دوره مورد بررسی نقدینگی از ۱۷۶۴۵.۸ هزار میلیارد ریال در آذر ماه ۹۷ به ۲۲۶۲۳.۱ هزار میلیارد ریال در پایان آذر ۹۸ رسید و رشد ۲۸.۲ درصدی را تجربه کرد، که ۶.۱ واحد درصد نسبت به مدت مشابه سال گذشته افزایش داشت. این رشد بالای نقدینگی علیرغم کاهش ۰.۱ درصدی ضریب فزاینده را باید ناشی از رشد بالای پایه پولی در این مدت دانست.

در پایان خاطر نشان میسازد در شرایط فعلی اقتصاد، ضرورت دارد بانک مرکزی نسبت به افزایش پایه پولی حساسیت بیشتری به خرج دهد زیرا که بهنظر میرسد با کوچکترین نوسانات منفی در بازار سهام و خروج سیل نقدینگی از این بازار و هجوم آن به بازارهای موازی، بیثباتی و تورم لجام گسیختهای را در بازارهای ارز، طلا، خوردو و مسکن و ... به بارآورد.

*منبع: ایبِنا

مهدیه زمردی - کارشناس اقتصادی