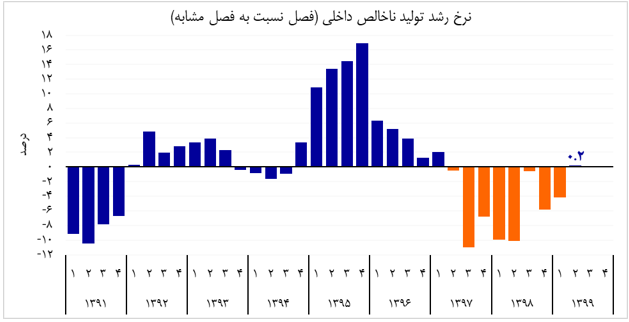

بر اساس اطلاعاتی که به تازگی توسط مرکز آمار ایران منتشر شده است، نرخ رشد اقتصادی در فصل تابستان (نسبت به فصل مشابه سال قبل) معادل مثبت ۰.۲ درصد بوده است. تحقق رشد اقتصادی مثبت برای فصل تابستان در حالی رخ داده که نرخ رشد برای هشت فصل متوالی (در فاصله تابستان ۹۷ تا بهار ۹۹) و پس از خروج ایالات متحده از برجام، در محدوده منفی قرار داشته است. وضعیت رشد اقتصادی فصل تابستان به تفکیک بخشهای مختلف به شکلی بوده که گروه صنایع و معادن (شامل بخش نفت) با ۴ درصد، بیشترین رشد را نسبت به تابستان سال گذشته داشته و گروه کشاورزی نیز رشد مثبت ۲.۷ درصد را ثبت نموده است. در مقابل، گروه خدمات تنها گروهی بوده که در فصل تابستان نرخ رشد منفی داشته و معادل منفی ۳.۴ درصد کوچک شده است. نکته مهم در زمینه بخش نفت آنکه به نظر میرسد گشایشی نسبی در این بخش طی فصل تابستان ایجاد شده چرا که نرخ رشد تولید ناخالص داخلی بدون نفت، معادل منفی ۰.۲ درصد بوده است. با توجه به تداوم شیوع بیماری کرونا در کشور طی فصل تابستان، که مشاغل گروه خدمات به ویژه در بخشهایی نظیر خدمات گردشگری و پذیرایی را بیش از سایر بخشها متاثر ساخته است، رشد منفی بخش خدمات کاملا منطقی به نظر میرسد.

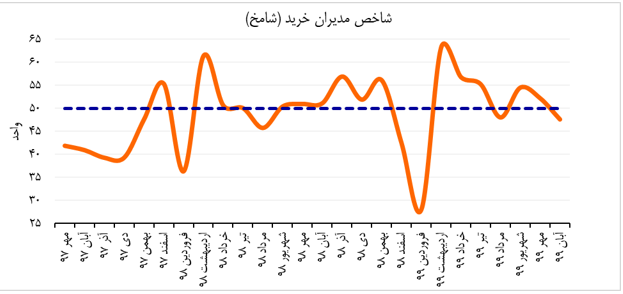

با وجود مثبت شدن رشد در فصل دوم، بررسی شرایط و وضعیت کشور و همچنین متغیرهای پیشنگر نشان میدهد که احتمال مثبت شدن رشد اقتصادی در فصل پاییز چندان بالا نیست. شاخص مدیران خرید بخش صنعت، به عنوان یکی از مهمترین متغیرهای پیشنگر رشد اقتصادی، که در نیمه اول سال غالبا در محدوده رونق (بالاتر از ۵۰ واحد) قرار داشته است، در آبانماه با کاهشی محسوس به محدوده رکود وارد شده و عدد ۴۷.۶ را ثبت نموده است. در مورد دلایل کاهش شاخص مدیران خرید طی آبانماه به نظر میرسد که مساله انتخابات آمریکا و اثر انتخاب بایدن بر تغییر جهت انتظارات، یکی از مهمترین علل موضوع بوده است. در واقع به نظر میرسد کاهش تقاضای احتیاطی و سفتهبازی در انواع بازارهای کالایی و تغییر فضای روانی نامطلوب در بازارها پس از عدم انتخاب ترامپ، موجب شده تا میزان فروش بنگاهها کاهش یابد.

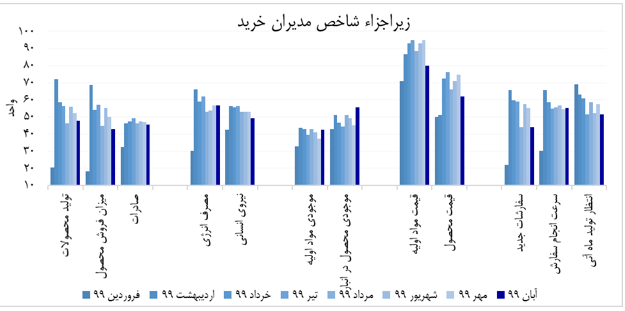

بررسی زیراجزاء شاخص مدیران خرید نیز گویای آن است که با وجود کاهش مختصر میزان تولید، میزان فروش بنگاهها به شدت کاهش یافته و کمترین میزان این متغیر در سال جاری (به غیر از فروردین ماه) طی آبانماه ثبت شده است. در سمت مقابل، موجودی محصولات نهایی تولید شده توسط بنگاهها در انبار افزایش یافته و زیرشاخص مربوط به آن، بالاترین سطح در سال جاری را ثبت نموده است. به نظر میرسد کمبود تقاضای موثر در بازارهای کالایی (ناشی از تغییر جهت انتظارات قیمتی) اصلیترین عاملی است که میزان فروش بنگاهها را در آبانماه کاهش داده است و در صورت ثبات این شرایط، احتمالا در ماههای آینده تولید آنها را نیز متاثر خواهد ساخت. نکته مهم دیگری که در این زمینه باید مورد نظر داشت، مساله سفارشات جدید بنگاههاست که در آبانماه به شکل چشمگیری کاهش یافته است و بر همین اساس میتوان انتظار داشت که میزان تولید آتی بنگاهها نیز کاهش نسبی را تجربه نماید. مولفه انتظارات در رابطه با سطح تولید ماه بعد نیز در آبانماه کاهش یافته و گواه دیگری برای کاهش احتمالی میزان تولید در آذرماه است. در نهایت نیز باید توجه داشت که بنا به تغییرات روی داده در زمینه تولید و فروش، بنگاهها در آبانماه اقدام به تعدیل محسوس نیروی انسانی نمودهاند و این موضوع نیز مستقیما بر سطح تولید اثر کاهشی خواهد داشت.

در کنار آنچه در باب چشمانداز بنگاههای تولیدی براساس شاخص مدیران خرید ذکر شد، وضعیت بیماری کرونا نیز اثرات بسیار نامطلوبی بر اقتصاد داشته که در آذرماه تشدید شده است. با توجه به اجرای طرح جامع محدودیت تردد و تجمع عمومی از ابتدای آذرماه در تهران و برخی دیگر از شهرهای کشور، که با تعطیلی گسترده مشاغل و کسبوکارها و وضع مقررات گسترده کنترل رفتوآمد همراه بود، انتظار میرود که سطح فعالیتهای تولیدی نیز در آذرماه کاهش یابد. البته در اجرای این طرح، بخش عمده محدودیتهای وضع شده متمرکز بر اصناف و مشاغل خدماتی (و نه بنگاههای صنعتی و تولیدکننده کالاها) بوده است و انتظار میرود که میزان تولید در بخش خدمات کاهش بیشتری را تجربه نماید اما باید توجه داشت که توقف فعالیت اصناف توزیعی به معنای کاهش تقاضای آنها برای محصولات تولیدشده توسط بنگاهها (و افزایش سطح موجودی انبارها) خواهد بود. به این ترتیب انتظار میرود که در آذرماه میزان تولید کالاها و خدمات کاهش یابد.

به عنوان جمعبندی در مورد چشمانداز رشد اقتصادی کشور در فصل پاییز میتوان گفت از یکسو با توجه به تغییر فضای اقتصاد کشور پس از انتخابات ایالات متحده در آبانماه و انتظارات کاهشی در زمینه قیمتها (که میتواند میزان تقاضای موثر به ویژه تقاضای احتیاطی و سفتهبازی را کاهش دهد و نوعی رکود سمت تقاضا را ایجاد نماید) و از سوی دیگر به دلیل تداوم اثرات بیماری کرونا و کاهش سطح فعالیتهای تولیدی پس از تشدید بیماری و آغاز دور جدید تعطیلی مشاغل، تحقق رشد اقتصادی مثبت چندان محتمل نخواهد بود. البته افزایش احتمالی در میزان فروش نفت طی فصل پاییز (که آمار آن به دلایل محرمانگی فعلا در دسترس نیست) از مواردی است که میتواند این چشمانداز را تغییر دهد و رشد اقتصادی فصل سوم را مثبت نماید.

منبع: ایبِنا

مهدی کرامتفر (کارشناس اقتصاد)