به گزارش خبرنگار ایبِنا، مرکز پژوهشهای مجلس در گزارشی به بررسی عملکرد هشت ساله مرکز پژوهشهای مجلس پرداخته و آورده است: با توجه به عدم تحقق اهداف قانون هدفمندکردن یارانهها و چالشهایی که پس از تصویب و اجرای آن به وجود آمده است، اهمیت تجدیدنظر و معماری مجدد سیاستگذاری درباره یارانه انرژی به شکلی جامع و با در نظر گرفتن همه ابعاد آن، امری بسیار مهم و فاز صفر مطالعات و برنامه ریزیهای بعدی محسوب میشود.

منابع حاصل از افزایش قیمتها

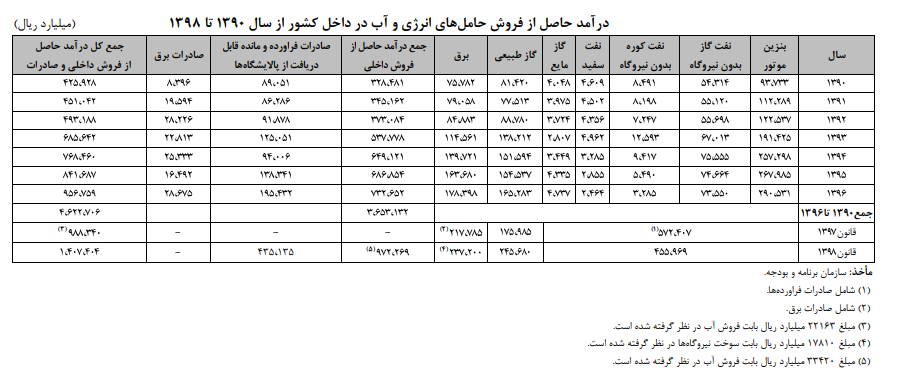

طبق اطلاعات جدول زیر مجموع درآمد حاصل از فروش داخلی و صادرات فرآوردههای نفتی و برق در سال ۱۳۹۰ حدود ۴۳ هزار میلیارد تومان بوده که این رقم در سال ۱۳۹۶ به حدود ۹۶ هزار میلیارد تومان رسیده است. در تبصره «۱۴»قانون بودجه سال ۱۳۹۷ پیش بینی شد مجموع منابع حاصل از اجرای قانون حدود ۹۹ هزار میلیارد تومان و در سال ۱۳۹۸ حدود ۱۴۱ هزار میلیارد تومان خواهد بود.

با تصویب ماده (۳۹) قانون برنامه ششم توسعه، توزیع منابع حاصل از اجرای قانون هدفمند کردن یارانهها شفاف شد و در قوانین بودجه سالهای ۱۳۹۷ و ۱۳۹۸ در جدول تبصره «۱۴» به این موضوع پرداخته شد. همانطور که در جدول زیر نیز درج شده است، براساس قانون بودجه سال ۱۳۹۸ فقط ۴۵ درصد از کل منابع حاصل از اجرای قانون به سازمان هدفمندسازی یارانهها اختصاص مییابد.

سهم سازمان هدفمندی یارانهها از منابع حاصل از افزایش قیمتها

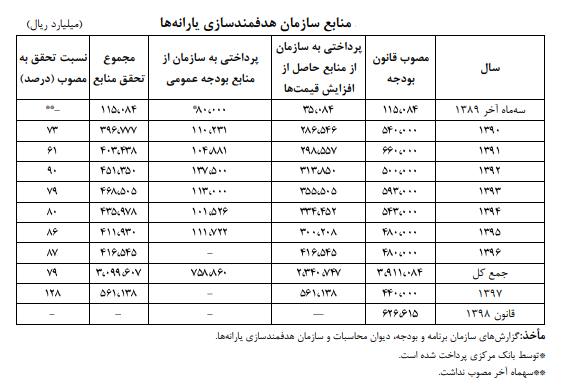

براساس گزارشهای دریافتی از دیوان محاسبات و سازمان هدفمندی یارانهها، پرداختی به سازمان هدفمندسازی یارانهها از محل منابع حاصل از افزایش قیمتها طی سالهای ۱۳۸۹ تا ۱۳۹۶ حدود ۲۳۴ هزار میلیارد تومان بوده است. علاوه بر منابعی که در نتیجه افزایش قیمت حاملهای انرژی به سازمان هدفمندسازی یارانهها اختصاص پیدا کرده، همواره مبالغی در سالهای ۱۳۸۹ تا ۱۳۹۵ از بودجه عمومی کشور از محل منابع مربوط به یارانه نان، برق و سایر کالا و خدمات در اختیار سازمان هدفمندسازی یارانهها قرار گرفته است.

در نتیجه، حدود ۷۶ هزار میلیارد تومان از محل بودجه عمومی (و ۸ هزار میلیارد تومان در سال ۱۳۸۹ از منابع بانک مرکزی) به سازمان هدفمندسازی یارانهها پرداخت شده است. در مجموع، در سالهای مذکور حدود ۳۱۰ هزار میلیارد تومان به سازمان پرداخت شده است که ۷۶ درصد این منابع از محل افزایش قیمتها و بقیه از محل بودجه عمومی (و ۸ هزار میلیارد تومان در سال ۱۳۸۹ از منابع بانک مرکزی) بوده است. این درحالی است که براساس قوانین بودجه سنواتی منابع سازمان میتوانست تا بیش از ۳۹۱ هزار میلیارد تومان (از محل افزایش قیمتها و بودجه عمومی) افزایش یابد. به بیان دیگر درصد تحقق منابع پیش بینی شده برای سازمان در سالهای ۱۳۸۹ تا ۱۳۹۶ حدود ۷۹ درصد بوده است.

همانطور که در این جدول مشاهده میشود، تحقق منابع سازمان در سالهای ۱۳۸۹ تا ۱۳۹۶ بسیار متفاوت بوده است. کمترین میزان تحقق منابع در سال ۱۳۹۰(۷۳ درصد) با حدود ۴۰ هزار میلیارد تومان و بیشترین تحقق منابع در سال ۱۳۹۷(۱۲۸ درصد) با حدود ۵۶ هزار میلیارد تومان صورت گرفته است. به علاوه، سرجمع تحقق منابع سازمان نیز روند متغیری داشته است. سرجمع منابع تحقق یافته سازمان در سال ۱۳۹۰ حدود ۴۰ هزار میلیارد تومان بوده و با روند افزایشی به حدود ۴۷ هزار میلیارد تومان در سال ۱۳۹۳ رسیده است.

اما از سال ۱۳۹۴ سازمان هدفمندسازی با کاهش تحقق منابع مواجه شده، به طوری که در سال ۱۳۹۶ منابع تحقق یافته سازمان کمتر از ۴۲ هزار میلیارد تومان بوده است. البته این کاهش منابع سازمان با وجود افزایش درآمدهای حاصل از سرجمع فروش فرآوردهها، به دلیل افزایش هزینههای شرکتها و پرداخت بابت تکالیف قانونی بوده است.

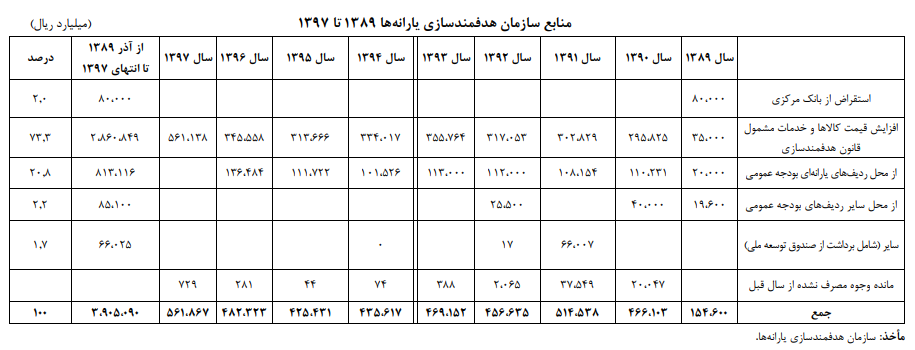

ترکیب منابع و مصارف قانون هدفمندکردن یارانهها طی سالهای ۱۳۸۹ تا ۱۳۹۷

جدول زیر ترکیب منابع قانون هدفمندکردن یارانهها را در طی سالهای اجرای قانون هدفمندکردن یارانهها نشان میدهد.

همانطور که مشاهده میشود، در سالهای ۱۳۸۹ تا ۱۳۹۷ از سرجمع منابع ۳۹۰ هزار میلیارد تومانی سازمان، ۷۳.۳ درصد آن از محل تعیین شده در قانون هدفمندکردن یارانهها تأمین و مابقی آن از بودجه عمومی (۲۳ درصد) و استقراض (۳.۷ درصد) تأمین شده است.

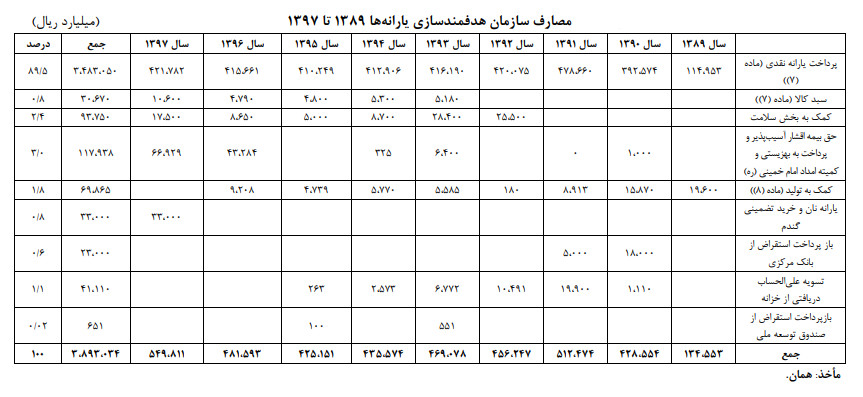

جدول زیر ترکیب مصارف قانون هدفمندکردن یارانهها را در طی سالهای ۱۳۸۹ تا ۱۳۹۷ نشان میدهد. نکاتی که از این جدول به دست میآید، به شرح ذیل است:

۱. ترکیب مقرر در قانون هدفمند کردن یارانهها برای مصارف آن قانون (۵۰ درصد برای کمک به خانوارها، ۳۰ درصد برای کمک به تولید و ۲۰ درصد برای جبران هزینههای دولت)، در هیچ یک از سالهای اجرای قانون مذکور رعایت نشده است. به نحوی که در عمل، پرداخت یارانههای نقدی، حدود ۹۰ درصد از کل مصارف هدفمندسازی یارانهها را به خود اختصاص داده است.

۲. علیرغم اینکه مجلس شورای اسلامی در قوانین بودجه سنواتی، همواره بر اختصاص درصدی از منابع هدفمندسازی برای کمک به تولید (موضوع ماده ۸ قانون هدفمندکردن یارانهها) تأکید کرده است، در عمل طی این سالها فقط ۱.۸ درصد مصارف به تولید اختصاص یافته است.۳

.علیرغم مفاد بند »ب« تبصره «۳۴»قانون برنامه پنجم توسعه مبنی بر اختصاص ۱۰ درصد از کل منابع هدفمندسازی یارانهها به حوزه سلامت، ۲.۴ درصد به این بخش اختصاص یافته است که البته این مقدار از پرداختها صرفاً از سال ۱۳۹۲ به بعد صورت گرفته و در سالهای پیش از آن علیرغم حکم مقرر در قانون برنامه پنجم توسعه، هیچ سهمی برای این موضوع اختصاص نیافته است.

دلایل محقق نشدن اهداف قانون هدفمندی

قانون هدفمندکردن یارانهها به اهداف مورد نظر خود شامل عادلانه کردن نظام توزیع یارانهها، افزایش کارایی اقتصادی، افزایش رفاه با پرداخت نقدی، کاهش زمینه قاچاق سوخت، کاهش هزینههای دولت، شفافیت پرداخت یارانه نقدی و حفظ محیط زیست به دلایل زیر دست پیدا نکرد:

۱. تخلفات فراوان در نحوه اجرای قانون هدفمندکردن یارانهها

ترکیب مقرر در قانون هدفمند کردن یارانهها برای مصارف آن قانون (۵۰ درصد برای کمک به خانوارها، ۳۰ درصد برای کمک به تولید و ۲۰ درصد برای جبران هزینههای دولت)، در هیچ یک از سالهای ۱۳۸۹ تا ۱۳۹۷ رعایت نشده است؛ به نحوی که در عمل، پرداخت یارانههای نقدی، حدود ۹۰ درصد از کل مصارف هدفمندسازی یارانهها را به خود اختصاص داده و حدود ۲ درصد مصارف نیز صرف تولید شده است. به علاوه، حدود ۲ درصد مصارف نیز به حوزه سلامت تخصیص داده شده است. درمجموع، اجرای قانون هدفمندکردن یارانهها درخصوص توزیع یارانه نقدی مسیر صحیحی را طی نکرد. توفیق در اجرای سیاست نقدی کردن یارانهها نیازمند شناخت اقشار جامعه از لحاظ درآمدی بود که محقق نشد. در ضمن، پرداخت هدفمند یارانه نقدی مستلزم اتصال سامانههای مالیاتی و یارانهای بوده به گونهای که اطلاعات این سامانهها در بازه زمانی مشخص به روز شود.

۲. بیتوجهی اساسی به سایر قوانین مکمل (ازجمله قانون توسعه حمل ونقل عمومی و مدیریت مصرف سوخت، قانون اصلاح الگوی مصرف انرژی، قانون رفع موانع تولید و قانون اجرای سیاستهای اصل چهل و چهارم قانون اساسی)

استفاده صرف از ابزارهای قیمتی برای مدیریت تقاضای انرژی یا بهینهسازی مصرف سوخت ناکافی بوده و لازم است از ابزارهای غیرقیمتی نیز استفاده شود. قانون توسعه حمل ونقل عمومی مصوب سال ۱۳۸۶ و قانون اصلاح الگوی مصرف انرژی مصوب سال ۱۳۹۰ زمینهساز بهکارگیری ابزارهای غیرقیمتی برای تحقق اهداف قانون هدفمندکردن یارانهها بودند که به درستی اجرا نشدند.

۳. توزیع منابع حاصل از اجرای قانون در میان اهداف متعدد و نامرتبط با حوزه انرژی

یکی از مهمترین نقاط ضعف قانون هدفمندکردن یارانهها، توزیع منابع حاصل از افزایش قیمت انرژی بین مصارف متعدد ازجمله کمک به حوزه سلامت، کمک به اشتغال جوانان، افزایش مستمری و... است به گونهای که عملا منابعی برای تحقق اهداف اصلی قانون که کاهش شدت انرژی بود، نمانده است. به علاوه، با اصرار مجلس شورای اسلامی در تبصره «۱۴» بودجه سال ۱۳۹۷، برای اجرای ماده (۳۹) قانون برنامه ششم توسعه، برای اولین بار از زمان اجرای قانون هدفمندکردن یارانهها، همه منابع حاصل از اجرای قانون هدفمندکردن یارانهها مد نظر قرار گرفت و ضروری است این روند شفافسازی ادامه یابد.

۴. بیتوجهی به ریشههای اصلی ناکارآمدی حوزه انرژی

ایراد مهم قانون، در نظر نگرفتن نقش عرضه انحصاری دولتی انرژی در مصرف بالای انرژی در کشور بوده است. به گونهای که قانون هدفمندکردن یارانهها فقط اشاره مختصری به ضرورت ارتقای راندمان نیروگاهها و کاهش اتلاف شبکه توزیع داشته، اما توجه جدی به اصلاح تلفات زنجیره عرضه انرژی ندارد. این درحالی است که بخش عمدهای از انرژی کشور در پالایشگاههای نفت و گاز و نیروگاههای برق به هدر میرود. تلفات بخش عرضه انرژی قبل از اینکه به دست مصرفکننده نهایی برسد، تقریباً سالیانه معادل ۵۰۰ میلیون بشکه نفت خام (یا روزانه ۱.۳ میلیون بشکه نفت) است. کاهش میزان تلفات در زنجیره تولید تا مصرف انرژی خود میتواند گامی بسیار مهم در راستای هدفمندکردن یارانهها باشد که عمده آن نیز در اختیار بخش دولتی است.

۵. بیتوجهی به زمینههای تغییر تکنولوژیهای انرژیبر

اصولا درصورت نبود دسترسی به امکان تغییر تکنولوژی انرژیبر، افزایش قیمت انرژی یا تماماً به مصرفکننده منتقل شده و یا موجب توقف تولید خواهد شد. به عبارت دیگر، افزایش قیمت حاملهای انرژی اگر با تغییر تکنولوژی همساز نباشد، اثر معناداری بر رشد تولید، افزایش اشتغال و سایر متغیرهای حقیقی اقتصاد ندارد. در وضعیت کنونی که دسترسی به تکنولوژیهای مدرن با بازدهی بالا دشوار است و بنگاهها نیز به دلیل افزایش نرخ ارز، دارای توان مالی کافی برای تغییر تکنولوژی نیستند، افزایش قیمت حاملهای انرژی ممکن است موجب کاهش مصرف در بخش خانگی شود، اما بنگاهها فقط از طریق کاهش تولید میتوانند به آن واکنش نشان دهند. درمجموع، ضروری است که قانون هدفمندی یارانهها براساس بازخوردهای به دست آمده در حین اجرا بازنگری شود و در رویکرد جدید علاوه بر سیاستهای قیمتی، سیاستهای غیرقیمتی با ملاحظه امکانپذیری سهگانه مالی، فنی و اقتصادی به طور جدی مورد توجه قرار گیرد.