صندوقهای سرمایهگذاری سهمی از ابزارهای مرسوم در بازارهای مالی جهانی هستند که به دلیل ماهیت خود در ایجاد تنوع در سرمایهگذاری و برخورداری از مدیریت فعال و حرفهای، غالبا بازدهی بالاتری نسبت به شاخصهای سهام دارند و به همین دلیل محبوبیت این ابزار نزد فعالان بازارهای جهانی بسیار بالاست. در کشور ایران بنا به دلایل متعدد این ابزار هرگز مورد استقبال عامه سرمایهگذاران قرار نگرفته و ذکر همین نکته کافی است که در مقایسه با بیش از ۱۰ میلیون سهامدار فعال، تعداد سرمایهگذاران صندوقهای سهمی در پایان خرداد (پیش از ورود دارایکم) تنها ۲۵۰ هزار نفر بوده است.

در این شرایط، دولت در ماههای اخیر با هدف واگذاری بخشی از سهام خود جهت تامین منابع مالی برای بودجه، اقدام به تاسیس صندوق دارایکم نمود و واحدهای آن را به حدود ۳ میلیون نفر واگذار کرد. در روزهای اخیر نیز صحبتهای متعددی در مورد ورود صندوق دارا دوم شده است و انتظار میرود که واحدهای این صندوق در هفته جاری واگذار شود. با این وجود به نظر میرسد که دولت بنا به برخی دلایل نباید این صندوق را واگذار نماید. آنچه در ادامه میآید، سه مورد از این دلایل است.

الف- واگذاری از طریق صندوق قابل معامله نسبت به سایر روشها بیشترین زیان را به دولت و مالیاتدهندگان (بیتالمال) تحمیل میکند؛ هدف اصلی دولت از واگذاری سهام خود (در قالب صندوق و یا هر روش دیگر) تامین منابع مالی است لذا واگذاری باید به شکلی صورت گیرد که حداکثر منابع را تامین کند. به عنوان نمونه واگذاری بلوکی دارایی دولت (به دلیل حاشیه قیمت مدیریت و کنترل) میتواند مازادی حدود ۲۰ درصد نسبت به واگذاری خرد نصیب دولت کند لذا نسبت به واگذاری خرد ارجح است.

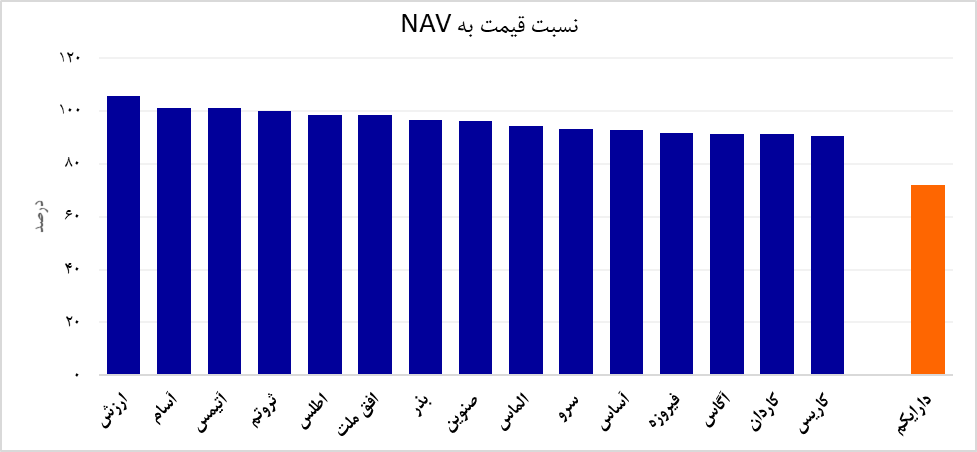

در مورد واگذاری در قالب صندوق، تجربه دارا یکم نشان میدهد که قیمت واحدهای این صندوق (بنا به دلایلی که از حوصله این متن خارج است) حدود ۲۷ درصد کمتر از ارزش سهام موجود در پورتفوی آن (NAV) است و این موضوع در حالی است که برای سایر صندوقهای قابل معامله بورسی قیمت واحدها به صورت میانگین ۹۶ درصد ارزش سهام آن است (مبنای محاسبات میانگین مردادماه بوده است). به این ترتیب انتظار میرود که برای دارادوم نیز قیمت واحدهای صندوق در بازار با نسبت مشابهی کمتر از NAV تعیین شود و همین موضوع میتواند زیان ارزشگذاری حدود ۲۵ درصد را به دولت تحمیل کند. به علاوه این موضوع، مساله تخفیف حدود ۲۰ تا ۳۰ درصدی تعیین شده برای صندوق نیز میتواند موجب شود تا زیان دولت به حدود ۵۰ درصد از کل ارزش دارایی واگذار شده بالغ شود. توجه داشته باشید که در زمان واگذاری دارایکم، کل منابع جمع شده برای دولت کمتر از ۶ هزار میلیارد تومان و ارزش سهام واگذارشده در قالب صندوق حدود ۱۸ هزار میلیارد تومان بود.

ب- مدیریت غیرفعال (Passive) و نبود انگیزه سودآوری برای مدیریت صندوق، بازدهی و کارایی را به کمترین سطوح خواهد رساند؛ سازوکار اصلی صندوقهای قابل معامله مبتنی بر مدیریت حرفهای و خرید و فروش سهام جهت افزایش بازدهی است اما صندوقهای دولت تنها با هدف حفظ کرسی مدیریتی دولت در شرکتها طراحی شدهاند و از انگیزه کسب بازدهی بالا (از طریق مدیریت پورتفوی) تهی هستند. به این ترتیب، مدیر منصوب دولت در صندوق تنها موجب تداوم مالکیت دولت بر بنگاه زیرمجموعه صندوق خواهد شد و البته زنجیره مالکیت (فاصله بین مدیر و سهامدار اصلی) را یک حلقه طولانیتر و ناکاراتر خواهد کرد تا شرایط نامساعد حاکمیت شرکتی در فضای بنگاهداری کشور یک گام دیگر به سمت ناکارایی بردارد.

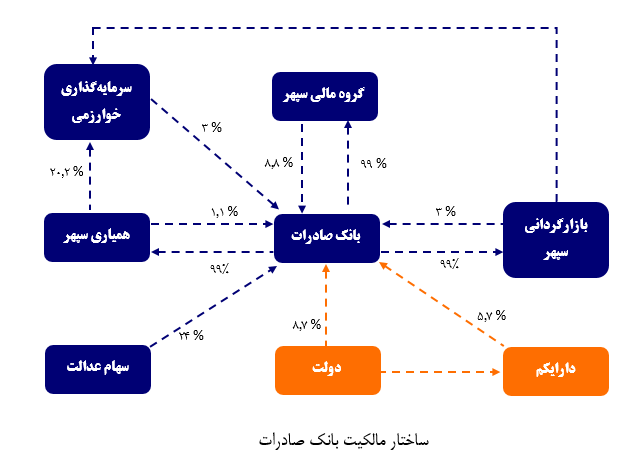

ج- واگذاری باقیمانده دارایکم با چالش مواجه خواهد شد؛ نکته مهم دیگری که پیش از واگذاری صندوق دارا دوم باید مورد نظر قرار داد، مساله باقیمانده سهام دولت در صندوق دارایکم است. در حال حاضر ارزش باقیمانده سهام دولت در ۵ شرکت بانکی و بیمهای صندوق دارایکم حدود ۳۵ هزار میلیارد تومان است که واگذاری این دارایی نسبت به سایر سهام دولت اولویت بالاتری دارد چرا که دولت کرسی مدیریتی خود در شرکتهای مذکور را از طریق صندوق حفظ کرده است و مابقی سهام را میتواند واگذار نماید. واگذاری به صورت خرد یا واگذاری به صورت ادامه صندوق دارایکم دو گزینهای است که برای این منظور وجود دارد. هرچند که واگذاری خرد میتواند منابع بیشتری را در اختیار دولت قرار دهد اما با توجه به عطش شدید بازار برای ETF که حتی منجر به تغییر نظر وزرای دولت شد، به نظر میرسد که واگذاری از طریق صندوق دارایکم میتواند نیاز بازار در این زمینه را مرتفع سازد و تقاضای بازار برای دارا دوم را تحتالشعاع قرار دهد. به این منظور دولت میتواند باقیمانده صندوق دارا یکم را با افزایش سقف خرید (مثلا ۱۰ میلیون تومان) به جاماندگان و خریداران قبلی عرضه کند اما در صورتی که صندوق دارا دوم وارد بازار شود، به نظر میرسد که دیگر امکان واگذاری باقیمانده سهام دولت در دارایکم به صورت صندوق وجود نخواهد داشت. براین اساس با توجه به حالت جانشینی میان دو صندوق، ورود صندوق دارا دوم به معنای عدم موفقیت احتمالی عرضه باقیمانده دارایکم خواهد بود.

منبع: ایبِنا

مهدی کرامتفر - کارشناس بازار سرمایه