آغاز و انجام نظام بانکی در ایران/ بخش اول؛

به گزارش خبرنگار ایبِنا، از آغاز پذیرش بانک در نظامهای اقتصادی تا زمانی که بانکداری به عنوان یک حرفه و صنعت شناسایی شد، زمان زیادی طول کشید. اما از زمانی که بانکداری از اتوماسیون خدمات حضوری در باجه بانک به شبکه شتاب و اینترنتبانک رسید تنها چند دهه طول کشید.

در دهههای اخیر، فناوری اطلاعات در بانکهای جهان طی دورههای چهارگانه به تکامل رسیده است، هر یک از دورهها بر جنبه متفاوت از کار دلالت دارند، در هر دوره توسعه فناوری اطلاعات باعث شده است که کامپیوتر و نرم افزار تا حدی جایگزین انسان و کاغذ شود.

همچنین در هر دوره از تکامل، به مدیران سیستم بانکی این امکان را داده است که اوقات تلف شده را در شرایط کار رقابتی به حداقل برسانند و در گسترده بالاتری به ارائه خدمات بپردازند. که در ادامه این مروری بر این دورهها خواهیم داشت.

دوره اول: اتوماسیون پشت باجه

در این دوره صرفاً اطلاعات بانکی شعب در سیستمهای اطلاعاتی مرکزی ثبت می شد. در واقع نحوه ارسال اطلاعات به رایانههای مرکزی در اوایل به صورت ارسال گزارش روزانه کارکرد شعبه به صورت کاغذ بود که با پیشرفت اتوماسیون پشت باجه باعث شد به جای ارسال کاغذ به مرکز از نوارهای مغناطیسی استفاده شود.

اثرات این دوره ایجاد دقت و سرعت در موازنه حساب ها و حذف دفاتر کارت های حساب در بانک ها بود. اما تاثیری در رفاه مشتریان بانک ها ایجاد نکرد و تاثیر رقابتی نیز بین بانک ها برجای نگذاشت.

دوره دوم: اتوماسیون جلوی باجه

در این دوره دستگاههایی شبیه کامپیوترهای شخصی به صورت ترمینال که به کامپیوتر سرور داخل شعبه متصل بودند، در اختیار کارمندان بانک ها قرار گرفت، نحوه کار به این صورت که اطلاعات مشتریان و کارکرد روزانه شعبه به صورت جزیره ای (غیر متمرکز) در کامپیوتر شعبه ذخیره میشود و در پایان روز از طریق خطوط مخابراتی استیجاری Dialup یا Leased Line به رایانه های مرکزی بانک ها منتقل میشد.

در این دوره کارمندان به صورت لحظه ای به اطلاعات حساب ها و مشتریان شعبه خود دسترسی داشتند.

از معایب این دوره میتوان عنوان کرد که؛

- دسترسی به اطلاعات سایرمشتریان در شعب دیگر مقدور نبود.

- شبکه های مخابراتی در انحصار شرکت های دولتی که استفاده از آنها محدود و پرهزینه بود مشکل عمده بود.

- استفاده از کاغذ کم شده اما پرسنل بانکها کاهش نیافت.

- وجود نرم افزارهای غیر یک پارچه از معضلات این دوره بود.

دوره سوم: متصل کردن مشتریان به حسابهایشان

در این دوره مشتری با استفاده از تلفن و یا مراجعه به دستگاه های خودپرداز و استفاده کارت های مغناطیسی می توانستند به حساب های خود دسترسی داشته باشند و عملیات های انتقال وجه، برداشت وجه و مشاهده مانده و صورت حساب حسابهای خویش را به صورت الکترونیکی انجام دهند.

از این دوره تا حدودی سالنهای انتظار بانک ها به تدریج خالی از صف های طولانی شد ولیکن هنوز به نیروی انسانی جهت ارائه خدمات بانکی پشت باجه وجود داشت و مشتریان از دریافت خدمات بانکی به صورت حضوری احساس رضایت بیشتری می کردند.

پول کاغذی هنوز رواج داشته و واریز و دریافت وجه نقد همچنان یکی از فشارهای کاری روزانه بود.

صرفه جویی در مصرف کاغذ و ارائه خدمات غیر حضوری برخی از خدمات بانکی، برای بانکها سودمند بود و گسترش ظرفیت کاری برای بانک ها ارزان تمام می شد.

در این دوره مشتریان فقط عملیات های بانکداری خرد خویش را توسط سیستم های مکانیزه انجام می دادند و کماکان برای دریافت خدمات بیمه ای، تسهیلات و غیره به بانکها مراجعه می کردند و می توان گفت در این دوره تنها نیمی از عملیات بانکی مکانیزه یا الکترونیکی شدند.

یکی از مشکلات عمده این دوره سیستم های جزیره ای و نا هماهنگی در ارایه خدمات بانکی به مشتریان، نبود خطوط ارتباطی مطمئن و پروتکل های ارتباطی لازم به منظور اتصال مشتریان با بانک ها بود.

در این دوره علاوه بر اینکه امکان ارائه خدمات بانکی از طریق خودپرداز و تلفن بانک به دلیل نبودن شتاب (شبکه تبادل اطلاعات بانکی) برای سایر مشتریان بانک ها مقدور نبود بلکه به دلیل متمرکز نبودن کلیه اطلاعات مشتریان بانک در مرکز، مشتریان شعب دیگر بانک نیز نمی توانستند از خدمات سراسری خودپرداز و تلفن بانک استفاده نمایند.

دوره چهارم: یکپارچه سازی سیستمها و مرتبط کردن مشتریان با کل عملیات بانکی

این دوره با جمع بندی بخشهای نرم افزاری و سخت افزاری در دوره های پیشین به صورت واقعی ارتباط بین بانک و مشتریانش را به تصویر میکشد.

در این دوره مشتری در انجام فعالیت بانکی مشارکت دارد، سیستم منسجم به او این امکان را می دهد که وارد بانک شود و مانند یک کارمند بانک کار خود را از طریق کانال الکترونیکی به انجام رساند در نتیجه صرفه جویی واقعی در نیروی انسانی و عدم نیاز به شعب انبوه در این مرحله خود را نشان می دهد.

در این دوره، پول کاملا حالت الکترونیکی پیدا می کند و ابزار تعامل دو طرف، یعنی مشتری و بانک، خدمات الکترونیک است و این در حالی است که در دوره سوم مشتری برای دسترسی به خدمات بانکی از اقدامات فیزیکی کاملاً بی نیاز نبود.

در دوره چهارم مشتری حتی برای دریافت وام یا خدمات بیمه ای و دیگر سرویس های بانک بی نیاز از مراجعه به بانک است.

عصر جدید و آغاز سلطه بانکداری الکترونیک

بانکداری الکترونیکی عبارت است از به کارگیری فناوریهای پیشرفته نرمافزاری و سختافزاری مبتنی بر شبکه و مخابرات برای تبادل منابع و اطلاعات مالی به صورت الکترونیکی که میتواند باعث حذف نیاز به حضور فیزیکی مشتری در شعب بانکها شود.

انواع مختلف بانکداری الکترونیکی

۱-بانکداری مبتنی بر تلفن همراه

۲- تلفن بانک

۳- اینترنت بانک

۴- بانکداری مبتنی بر دستگاههای خودپرداز

۵- بانکداری مبتنی بر پایانههای فروش

۶- بانکداری مبتنی بر شعبههای الکترونیکی

شروع بانکداری الکترونیکی در جهان

جالب است بدانید پول الکترونیک برای اولین بار در سال ۱۹۱۸ توسط بانک های فدرال رزرو آمریکا برای جابهجایی وجه توسط تلگراف استفاده شد و بانک آمریکا (Bank of America) اولین موسسهای بود که تصمیم گرفت تا کارهای زمانبر و بسیار سختی مانند وصول چک و مدیریت حسابهای مشتریان خود را توسط کامپیوتر انجام دهد.

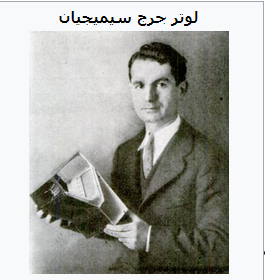

اولین دستگاه خودپرداز در جهان

اولین تجربه ساخت دستگاه خودپرداز به سال ۱۹۳۹ بر میگردد. این دستگاه که توسط لاتر جرج و سیمجیان ساخته شد، مورد توجه بانکها و سازمانها قرار نگرفت.

در سال ۱۹۶۷ میلادی، یک مخترع انگلیسی به نام جان شفر بارون ایده ساخت دستگاهی را در سرمیپروراند که بتواند از طریق آن شکلاتهای کاکائویی را به راحتی و بدون هیچ دردسری تحویل بگیرد.

این مخترع انگلیسی که در سال ۲۰۱۰ و در سن ۹۰ سالگی از دنیا رفت، اگرچه هیچگاه دستگاه تحویل شکلات اتوماتیک را نساخت، اما توانست یکی از بزرگترین اختراعات بشر را در کارنامه علمی و پژوهشی خود ثبت کند و آن دستگاه ATM یا خودپرداز است.

بنابراین نخستین دستگاه خودپرداز را ۲۷ ژوئن ۱۹۶۷ یک شعبه بانک بارکلیز در محله انفیلد در شمال لندن افتتاح کرد . این اختراع جان شپرد-بارون حداکثر ده پوند به متقاضیان پرداخت میکرد.

شعبه انفیلد بانک بارکلیز همچنان فعال است و در ۲۷ ژوئن ۲۰۱۷ به مناسبت پنجاهمین سالگرد خودپرداز یکی از دستگاههایش را به رنگ طلایی درآورد.

البته دستگاه خودپردازی که جان شفرد آن را اختراع کرد در ابتدا شکل ساده و جمع و جور فعلی را نداشت و طراحی و بدنه بسیار حجیمی داشت، اما رفته رفته سایر پژوهشگران بر روی این اختراع کار کردند و آن را پروراندند.

همچنین نکته جالب اختراع دستگاه خودپرداز این است که ایده ساخت آن در حمام و زیر دوش آب به ذهن جان شفرد خطور کرد.

جان شفرد بارون مخترع دستگاه خودپرداز

اولین نسل از دستگاههای خودپرداز، به صورت آفلاین کار میکردند و پول به صورت خودکار از حساب مشتریان کسر نمیشد. بنابراین فقط مشتریان ویژهای که از اعتبار خاصی برخوردار بودند، مجاز به استفاده از این دستگاهها بودند.

سرویس های بانکداری خانگی و از راه دور نیز دهه ۸۰ در نیویورک شروع به کار کردند و به سرعت محبوب شدند.

سال ۱۹۹۴ بانک ها و سازمان ها برای انجام فعالیت های خود شروع به استفاده از اینترنت کردند و در سال ۱۹۹۵ فقط ۲۴ بانک از اینترنت استفاده میکردند که این تعداد در سال ۱۹۹۷ به ۸۰۰ بانک افزایش پیدا کرد.

پس از آن سایر بانکها به صورت تدریجی شروع به حذف چکها و عملیاتهای دستی کردند و به سمت یک سیستم تمام اتوماتیک روی آوردند.

نسل اول ماشینهایی که وارد چرخه بانکداری الکترونیکی شدند قادر بودند کارهایی مانند گزارش دهی برداشت و واریز مشتریان، ارائه صورتحساب لحظهای، توقف انجام تراکنش و مدیریت موجودی حساب را انجام دهند.

تاریخچه بانکداری الکترونیک در ایران

سابقه فعالیتهای بانکداری الکترونیک در ایران به سال ۱۳۵۰ برمیگردد. در آن موقع بانک تهران با در اختیار گرفتن ۷ تا ۱۰ دستگاه خودپرداز در شعبههای خود نخستین تجربه پرداخت خودکار پول را تجربه کرد.

اواخر دهه ۱۳۶۰ بانکهای کشور با توجه به کاربرد رایانه شخصی و احساس نیاز به اتوماسیون عملیات بانکی، به رایانهای کردن عملیات بانکی پرداختند.

طرح جامع اتوماسیون بانکی پس از مطالعه و بررسیهای گوناگون در قالب پیشنهادی برای تحولی جامع در برنامهریزی فعالیتهای انفورماتیکی بانکها به مسوولان شبکه بانکی ارائه شد که با مصوبه مجمع عمومی بانکها در سال ۷۲ طرح جامع اتوماسیون سیستم بانکی شکلی رسمی به خود گرفت.

در همان سال بانک مرکزی، شرکت خدمات انفورماتیک را به عنوان سازمان اجرایی طرح جامع انفورماتیک سیستم بانکی تاسیس کرد.

طی سالهای ۷۲ و ۷۳ جرقههای ایجاد سوییچ ملی جهت بانکداری الکترونیکی زده شد و در همان راستا شبکه ارتباطی بین بانک ملی و فروشگاههای شهروند ایجاد شد.

در خرداد ۱۳۸۱مجموعه مقررات حاکم بر مرکز شبکه تبادل اطلاعات بین بانکی موسوم به شتاب به تصویب رسید.

راهاندازی شبکه شتاب در ایران

بدین سان اداره شتاب بانک مرکزی تاسیس شد و با هدف فراهم کردن زیرساخت بانکداری الکترونیکی آغاز به کار کرد.

این شبکه در آغاز با ایجاد ارتباط بین دستگاههای خودپرداز ۳ بانک رسما متولد شد. به طوری که بانکهای کشاورزی، توسعه صادرات و صادارت ایران در مراحل اولیه این طرح حضور داشتند و بانکهای خصوصی سامان و کارآفرین نیز درخواست کردند که در آزمایشهای اولیه شتاب حضور داشته باشند.

اکنون و بعد از دو دهه، بیشتر بانکهای ایران در شبکه شتاب عوض هستند و به طور مستقیم طرحهای بانکداری الکترونیکی خود را پیش برده و میبرند.

در حال حاضر، عملیات تحت پوشش شتاب دامنه وسیعی از تبادلات، از قبیل برداشت وجه نقد، خرید الکترونیکی، انتقال وجه، پرداخت قبوض و ماندهگیری را از طریق خودپرداز، پایانه فروش، پایانه شعب، اینترنت، تلفن همراه و کیوسک را در بر میگیرد که روز به روز جمعیت بیشتری را زیر پوشش قرار میدهد؛ چنانکه گویی به امری بدیهی در نظام بانکی کشور بدل شده است.