در موسسه مطبوعاتی بازار پول و ارز تهیه شد؛

تفکیک فعالیت بانکها بر اساس گروه مشتریان شخصی (Retail Customer Group)، تجاری(Commercial)، شرکتی (Corporate) و اختصاصی (Private)، در صنعت بانکی قدمتی نسبتاً طولانی دارد لیکن عمر این گفتمان در صنعت بانکی کشورمان، به یک دهه هم نمی رسد. با عنایت به آنکه گونه های بانکداری که بر هر یک از گروه مشتریان فوق تمرکز می کنند از منظره ایی همچون زیرساخت های نرم و سخت، تعریف بسته ارزش پیشنهادی، کانال ارائه خدمت، استراتژی بازاریابی، چشمه اصلی درآمدی و غیره از یکدیگر متمایز هستند، پرداختن به وضعیت آینده ی آنها و روندهای تاثیرگذار بر هر یک نیز باید به تفکیک صورت گیرد. هدف یادداشت حاضر، نگاهی موجز به افق پیش رو در عرصه بانکداری شخصی (یا خرد) است که بر گروه مشتریان شخصی تمرکز دارد.

همانگونه که از نام این بانکداری مشخص است، گروه مشتریان هدف، در برگیرنده حجم انبوهی از مشتریان حقیقی است که توده مشتریان بانک های کشور را تشکیل می دهند. در این نوع بانکداری، تمرکز اهداف مالی بانکها بر موارد ذیل است:

الف. کاهش هزینه ها از طریق هدایت مشتریان به کانال های کم هزینه تر

ب. استحصال درآمدهای غیرمشاع از ارائه خدمات دریافت و پرداخت و اعتباری

ج. کسب درآمد مشاع از محل اعطای تسهیلات خرد و مصرفی

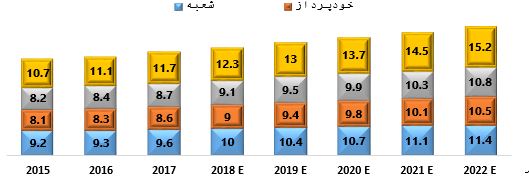

لیکن با ظهور فناوری های نوین، تمامی این حوزه های هدف گذاری، با چالشهای جدی مواجه هستند. از منظر کانال های کم هزینه، در سراسر جهان، صنعت بانکداری شخصی به عنوان یک تجربه مشتری تلفنمحور، به سرعت در حال گسترش است. سرمایهگذاری در فناوریهای تلفن همراه بهطور معناداری در آسیا و اقیانوسیه که پیشتاز در پذیرش سریع بانکداری دیجیتال به علت تقاضای فزاینده و مداوم مشتریان هستند، افزایش یافته است. هرچند که در نگاه اول، گسترش استفاده از این کانال که در قیاس با کانال پرهزینه شعبه، بسیار مقرون به صرفه است، خبر خوبی برای بانکداری خرد محسوب میشود اما توجه به یافتهی دیگری، این موضوع را از یک تحول مثبت، به تهدیدی جدی تبدیل میکند. طبق تحقیقات اخیر دیلویت در مورد بانکداری دیجیتال در ۱۷ کشور، مشتریان بانکی از ارتباطات عاطفی قویتری با برند فناوریها مانند اپل، آمازون و گوگل نسبت به بانکهایشان برخوردارند که این امر یعنی جذب این گروه از مشتریان بانکها توسط مجموعه های غیربانکی تهدیدی جدی محسوب میشود. به بیانی دیگر، چسبندگی مشتریان به این برندها از چسبندگی آنها به بانک ها بیشتر است و در صورت ارائه خدمات بانکی یا شبه بانکی از سوی این برندها، گرایش مشتریان به چنین مجموعه هایی دور از انتظار نیست. شاید یکی از محرک های اصلی بانک ها در سرمایه گذاری بر روی مراکز تماس و توسعه بانکداری دیجیتال هم، همین احساس تهدید جدی باشد. برای نمونه در نمودار زیر، مخارج فناوری اطلاعات و ارتباطات بانکهای خرد آمریکایی بهمنظور بهبود کانالهای ارایه خدمت مشاهده میشود.

تحولات سرمایهگذاری بانکهای خرد آمریکا بر روی کانالهای ارائه خدمت (۲۲-۲۰۱۵)- میلیارد دلار

شایان ذکر است، از منظر درآمدهای غیرمشاع کارمزدی، رشد روزافزون فینتکهایی که در عرصه خدمات پرداخت فعالیت می کنند، بانکها را از بخش عظیمی از درآمدهای کارمزدی فعلی آنها محروم می کنند. در بخش درآمدهای مشاع نیز توسعه پلتفرم های نوآورانه ای که در زمینه اعطای تسهیلات خرد فعالیت می کنند، بازار تسهیلات خرد و مصرفی بانکها را تهدید می کنند (درحالحاضر فینتکها، حدود ۳۶ درصد از وامهای شخصی را در ایالات متحده آمریکا پرداخت می کنند). مفاهیمی نظیر اعطای تسهیلات مستقیم یا نظیر به نظیر (P۲P) نیز با توسعه فناوریهای فین تکی، امکان فراگیری بیشتری پیدا کرده است.

مجموعه موارد فوق، افق درآمدی روشنی را از محل چشمه های درآمدی فعلی برای بانکداری شخصی ترسیم نمیکند لیکن این امر ضرورتاً به معنی زیانده شدن این گونه از بانکداری نیست. بانکداران خرد اگر می خواهند بقای خود را در این صنعت حفظ کنند باید در مکان یابی خود در صنعت بازنگری جدی انجام دهند و با توسعه شناخت خود از اکوسیستم جدید ارائه خدمات پولی و مالی، بازیگران متنوع و متعدد این عرصه را شناسایی کرده و با تکیه بر مفاهیمی نظیر مشارکت، شراکت، مشاقبت (مشارکت+رقابت یا همان Coopetition)، ضمن اهرم کردن مزایا و نقاط قوت خود (نظیر توان پردازش، منابع عظیم داده و بنیه مالی)، ظرفیت ها و چشمه های جدید درآمدی را برای خود ایجاد کرده و به ایفای نقشهای جدید بپردازند. در غیر این صورت باید عرصه را به بازیگران جدید، چابک و تازه نفسی که بسیار مشتریمدارانه به ارائه خدمت می پردازند، واگذار کنند.

منبع: ایبِنا

علیرضا جلالی فراهانی (رئیس مرکز تحقیقات و تحول استراتژیک بانک ملت)