در موسسه مطبوعاتی بازار پول و ارز تهیه شد؛

به گزارش ایبِنا، احمد یزدانپناه عضو هیات علمی دانشگاه الزاهرا در یادداشت اختصاصی برای ایبِنا، به تحلیل سپرده گذاری و پس انداز با پولی ملی یا دلار پرداخته و می گوید: بیثباتیها، پساندازکنندگان برخی کشورهای پذیرنده استراتژی هدف گذاری تورم را مجبور کرده است تا پساندازهای خود را به صورت دلاری و یا بر مبنای سایر ارزهای معتبر (یعنی با تورم پایین و جهان شمول) سرمایه گذاری کنند. یادداشت احمدپناه را در ادامه بخوانید:

«باورکردنی نیست که عمر بی بدیل با چه شتابی می گذرد ، حتی در شرایط سختی ها که گویا نسبیت را هم خدشه دار کرده است. ۲۶ سال پیش پژوهشی برای بانک مرکزی تحت عنوان «جایگزینی پول ملی (دلاری شدن اقتصاد ایران) انجام دادیم که نتایج آن در ششمین همایش سالیانه بانک هم ارائه شد. لذا می توان برای دستیابی به شرح پدیده دلاری شدن اقتصادها بدان مراجعه کرد.

اینکه مردم تحت چه شرایطی پول خارجی را به پول ملی و داخلی ترجیح می دهند همیشه دغدغه پژوهش های دانشگاهی و مقامات پولی بوده است. چند ماه پیش پژوهشی درباره این موضوع به کمک IMF توسط (PIIE) انجام شد که برایم جالب بود. دریغم آمد شما را در جریان آن نگذارم، چرا که ما هم استراتژی هدف گذاری را برگزیده ایم و باید از ثمرات آن بهره ها ببریم.

بیش از ۳۰ سال است تعداد زیادی از کشورهای جهان در تب و تاب تجربه دردناک زندگی با تورم و مبارزه با تورم در رنج اند. بسیاری از آنها سیاست پولی خاصی را برگزیده اند که به «هدف گذاری تورم» (IT) معروف است و یکی از لازمه های آن افزایش نرخ های بهره یا سود است که گاهی تورم را به هزینه شدید افت فعالیتهای اقتصادی کاهش می دهد. جدا از این، سیاست سازان و سیاست گذاران عموماً هدف گذاری تورم را همراه با نوسانات شدید نرخ های ارز همراه می سازند ، چرا که مجبور می شوند بین تثبیت تورم (کاهش آن به سطح معقول و کاهش دامنه نوسانات آن) و تثبیت نرخ ارز یکی را انتخاب نمایند.

این بی ثباتی ها که بی ثباتی و تلاطم زندگی مردم را در پی دارد، پس اندازکنندگان (که در اصل نیروی محرکه سرمایه گذاری ها هستند) برخی کشورهای پذیرنده استراتژی هدف گذاری تورم را مجبور کرده است تا پساندازهای خود را بصورت دلاری و یا بر مبنای سایر ارزهای معتبر (یعنی با تورم پایین و جهان شمول) سرمایه گذاری کنند و یا ریسک گریزان جامعه بسوی پس انداز در بانکها روند تا منابع و منافع خود را در مقابل کاهش پول ملی خود که تورم زده است و ارزش و قدرت خرید آن به شدت کاهنده شده است، محافظت نمایند.

اما سئوالی مهم و تصمیم ساز که باقی مانده آنست که : آیا سپرده گذاران در کشورهایی که چارچوب پولی هدف گذاری تورم را برگزیده اند و رژیم ارزی آنها از نوع نرخ ارز شناور است (مثل ما که «شناور مدیریت شده» را پذیرفته ایم و باید مقامات پولی دولت جدید مشخص کنند مشکل شنا دارد یا مشکل مدیریت یا هر دو) سرمایه گذاری آنها با پول ملی یا دلار کدامیک بهتر است؟ شواهد و نتایج پژوهشی که مبنای این یادداشت قرار گرفته گواه آنست که پس انداز و سپرده گذاری بر پایه پول ملی بطور کلی عایدی بیشتر یا حداقل برابر بازده سرمایه گذاری با دلار بدست می دهد. البته ژاپن بعلت وضع خاصی که دارد تنها استثناء بین کشورهای مورد بررسی است، آنهم بعلت آنکه نرخ بهره آنجا منفی است!

طبق آخرین آمار صندوق بین المللی پول ۴۱ کشور تا آخر سال ۲۰۱۹ (بخصوص کشورهای حوزه آمریکای لاتین و اقتصادهای در حال گذار اروپا) استراتژی پولی «هدف گذاری تورم» را به اجرا درآورده اند. تحت این چارچوب پولی ، بانک مرکزی نرخ های بهره را بعنوان یک ابزار سیاستی برای ثبات بخشی به تورم در حول و حوش هدف اعلام شده خود بکار می برند ، یعنی رژیم هدف گذاری تورم را اجرا می نمایند. اگر تورم در کشور خیلی بالاست بانک مرکزی نرخ های بهره یا سود را با اجرای سفت و سخت شرایط پولی بالا می برد و برعکس. در گذشته بسیاری از این کشورها یک نرخ ارز ثابت را هدف گذاری کرده بودند. گرچه رژیم نرخ ارز ثابت تا حدی می تواند به کنترل تورم بپردازد ولی این سیاست و چارچوب پولی ظرفیت یک بانک مرکزی را در پاسخ و عکس العمل بجا و به موقع و به اندازه در مقابل تکانه ها و شوک های اقتصادی اثرگذار بر اشتغال و تورم محدود می سازد.

بعلاوه ، رژیم نرخ ارز ثابت اغلب کشور را در معرض هجمه و حملات سفته بازانه قرار می دهد (هجوم دارندگان پول داخلی برای خرید ارزی که نرخ ثابتی دارد برای فروش آن در کوتاهترین زمان به قیمت بالاتر چرا که عرضه ارز مزبور دائمی نمی تواند باشد و هیچ بانک مرکزی خواهان تهی شدن ذخایر ارزی خود نیست.)

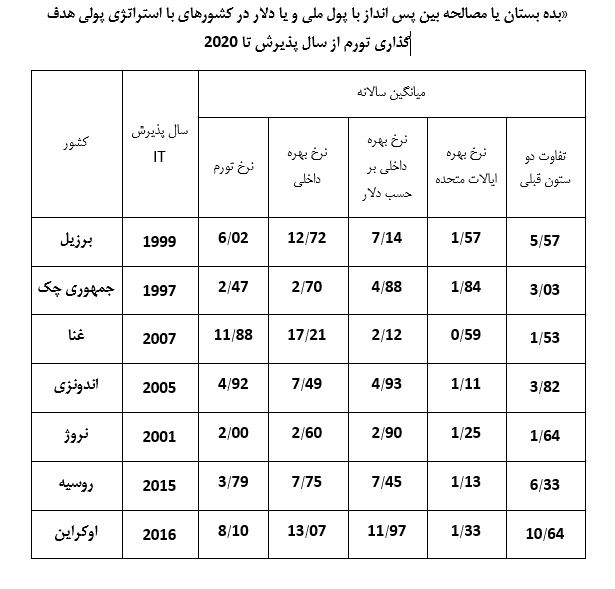

این افزایش بی ثباتی ها و نا اطمینانی ها که محیط نرخ ارز را در کشورهای با هدف گذاری تورم احاطه کرده پدیده ای جدید است. این شرایط نامطلوب و تداوم انتظارات از تضعیف آنی فزاینده یا ناگهانی پول ملی پس اندازکنندگان را وسوسه و تشویق می نماید پس اندازهای خود را بصورت دلاری سپرده گذاری کنند. بدین پدیده که در بسیاری از کشورهای در حال توسعه قابل مشاهده است «دلاری شدن سپرده ها» می گویند. این رخداد شوم را اخیراً در ترکیه شاهد بوده ایم که در آنجا سهم سپرده گذاریها به پول خارجی از ۳۰ درصد در ۲۰۱۳ به ۴۷ درصد در پایان سال گذشته (۲۰۲۰) افزایش پیدا کرد. اجازه دهید برای جلوگیری از اطاله کلام جدول خلاصه نتایج آن پژوهش را که شامل ۳۹ کشور که چارچوب پولی هدف گذاری تورم را پذیرفته بودند را باز خلاصه تر کنیم. اعداد و ارقام ستون اول سال پذیرش استراتژی پولی مزبور را نشان می دهد. ستون دوم میانگین نرخ تورم آن کشورها و ستون سوم نرخ بهره یا سود بر مبنای پول داخلی و ستون بعد همان نرخ را بر حسب دلار نشان می دهد. ستون بعد نرخ بهره در ایالات متحده و سرانجام ستون آخر تفاوت دو ستون قبل را که نتیجه پژوهش است به نمایش می گذارد. برای مثال ، برای برزیل ، روسیه و اوکراین عایدی ناشی از نرخ بهره یا سود بر پایه پول ملی آنها ۵ درصد بیشتر از عایدی سپرده گذاری دلاری است. بهرحال برای تمامی آن کشورها بازدهی سپرده گذاری بر پایه پول ملی بیشتر از بازدهی دلاری بوده است.»