به گزارش ایبِنا، بانک مرکزی در راستای سیاست کنترل رشد نقدینگی، سیاست کنترل ترازنامه بانکها را در پیش گرفته است که بر اساس ضوابط ابلاغی بانک مرکزی در اسفند ۱۳۹۹ رشد مقداری ترازنامه بانکها برای بانکهای تجاری ۲ درصد و بانکهای تخصصی ۲.۵ درصد در نظر گرفته شد.

این ضوابط از آبان ماه سال گذشته عملیاتی شد و بهتدریج رعایت این ضوابط هم در نظام بانکی افزایش پیدا کرد. بهتازگی بانک مرکزی ضوابط کنترل مقداری ترازنامه بانکها را اصلاح کرده است. براساس ضوابط ابلاغی بانک مرکزی، رشد ترازنامه هر بانک براساس امتیاز رتبه بندی بانک/مؤسسه اعتباری بر اساس روش CAMELS، نسبت کفایت سرمایه، وضعیت بازار بین بانکی، وضعیت اضافه برداشت، وضعیت مطالبات غیرجاری ریالی، وضعیت رعایت بخشنامههای مبارزه با پولشویی و قضاوت حرفهای وضعیت بانک/مؤسسه اعتباری از نظر گروه بازرسی در چارچوب ضوابط و مقررات مربوط (رعایت نرخ سود سپردهها و تسهیلات، کلان، مرتبط، سرمایهگذاریها و شفافیت) تعیین میشود.

همچنین طبق اعلام علی اکبر میرعمادی مدیر اداره ارزیابی سلامت نظام بانکی بانک مرکزی حداقل افزایش ماهانه ترازنامه برای بانکهای ضعیف ۱.۳۳ درصد و حداکثر افزایش هم ۲.۵ درصد است. ضمن اینکه بانک مرکزی فقط به دو بانک تخصصی اجازه رشد ماهانه ۲.۵ درصد را داده است. دو بانک قرضالحسنه در شبکه بانکی هم بهمیزان ۴.۵ درصد در هر ماه اجازه رشد ترازنامه خواهند داشت.

به گفته میرعمادی در سال گذشته ۹ بانک به دلیل عدم رعایت حدود تعیین شده برای رشد ترازنامه، مشمول افزایش نرخ سپرده قانونی به ۱۳ درصد شدهاند و امسال هم نرخ سپرده قانونی ۶ بانک دیگر مشمول این افزایش شد. اما به دلیل عدم بازدارندگی و پایین بودن نرخ، بانک مرکزی از شورای پول و اعتبار مجوز افزایش نرخ سپرده قانونی برای بانکهای متخلف به ۱۵ درصد هم را دریافت کرد.

البته تمهید مطلوب در این زمینه افزایش نرخ سپرده متناسب به حدود عدم رعایت بود بهطوری که اگر رشد ترازنامه بانک ۵ درصد بیش از نسبت تعیین شده بود، به همان میزان مشمول افزایش نرخ سپرده قانونی شود. نرخ سپرده قانونی، درصدی از سپرده یا منابع بانک است که باید نزد بانک مرکزی سپردهگذاری شود. افزایش این نرخ موجب کاهش توان تسهیلاتدهی و افزایش هزینه تامین مالی برای بانک میشود.

باید به این نکته توجه داشت که از داراییهایی حدود رشد ترازنامه، موجودی نقد، سپرده نزد بانک مرکزی، سپرده قانونی، خرید اوراق دولت، فروش اوراق گام و تجدید ارزیابی داراییها مستثنی شده است.

بنابراین یکی از مهمترین عوامل موثر بر رشد ترازنامه بانکها و رشد نقدینگی در کل اقتصاد، مانده تسهیلات اعطایی است. در همین راستا آمار بانک مرکزی را از رشد سپردهها و مانده تسهیلات اعطایی ارزیابی میشود.

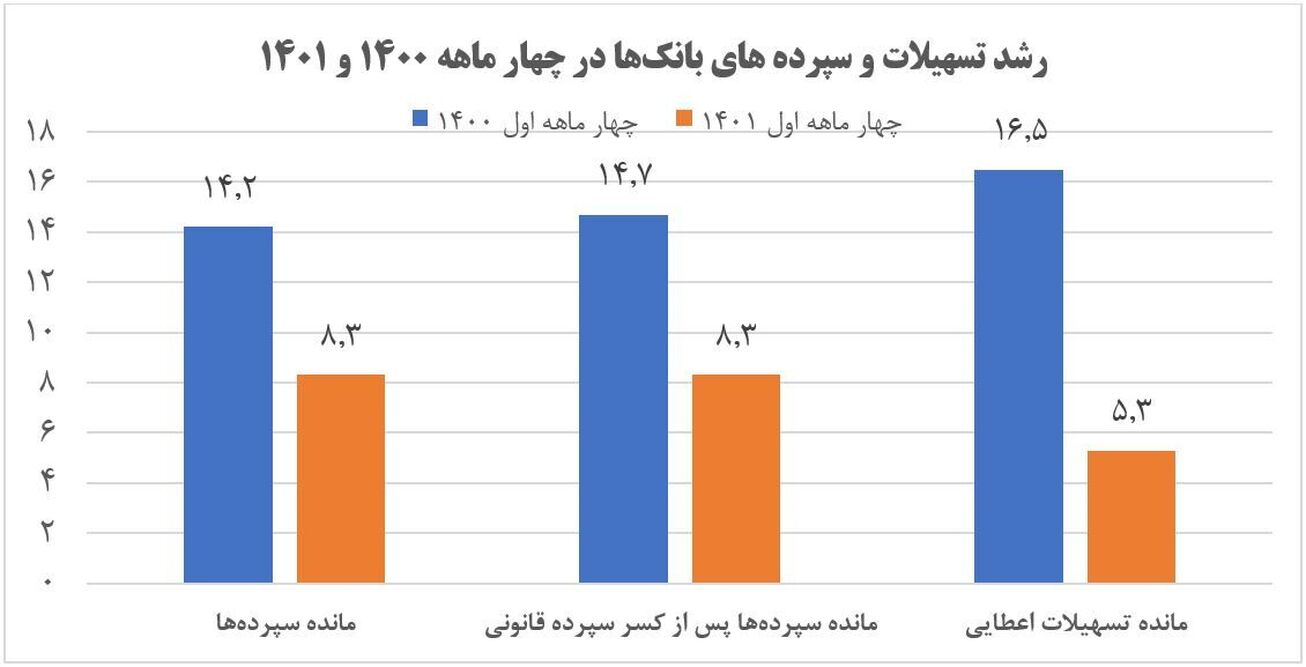

| عنوان | فروردین ۱۴۰۰ | دو ماه اول ۱۴۰۱ | سه ماه اول ۱۴۰۱ | چهار ماه اول ۱۴۰۱ | چهار ماه اول ۱۴۰۰ |

| سپردهها | ۰.۱۴ | ۲.۷ | ۵.۶ | ۸.۳ | ۱۴.۲ |

| سپردهها پس از کسر سپرده قانونی | ۰.۳ | ۲.۷ | ۵.۵ | ۸.۳ | ۱۴.۷ |

| مانده تسهیلات اعطایی | ۰.۴۵ | ۱.۰۷ | ۳.۶ | ۵.۳ | ۱۶.۵ |

طبق این ارقام در ۴ ماهه اول امسال رشد سپردهها ۸.۳ درصد، رشد سپرده پس از کسر سپرده قانونی ۸.۳ درصد و رشد مانده تسهیلات اعطایی ۵.۳ درصد بوده است. در حالی که در ۴ ماه اول سال گذشته رشد سپردهها ۱۴.۲ درصد، رشد سپردهها پس از کسر سپرده قانونی ۱۴.۷ درصد و رشد مانده تسهیلات اعطایی ۱۶.۵ درصد بوده است.

باتوجه به اینکه رشد سپردهها بیانگر میزان رشد نقدینگی است، این ارقام نشان میدهد در ۴ ماهه اول امسال رشد نقدینگی نسبت به سال گذشته ۴۱.۵ درصد کاهش یافته است. میزان رشد مانده تسهیلات اعطایی که بیانگر حدودی از خلق پول بانکها است، هم ۶۷.۸ درصد کاهش یافته و به یک سوم مدت مشابه سال قبل رسیده است.

قطعا استمرار سیاست کنترل رشد ترازنامه بانکها در کنار سایر سیاستهای دولت در زمینه افزایش تولید و عرضه و کنترل کسری بودجه، موجب مهار تورم در اقتصاد ایران خواهد شد.

منبع: ایرنا