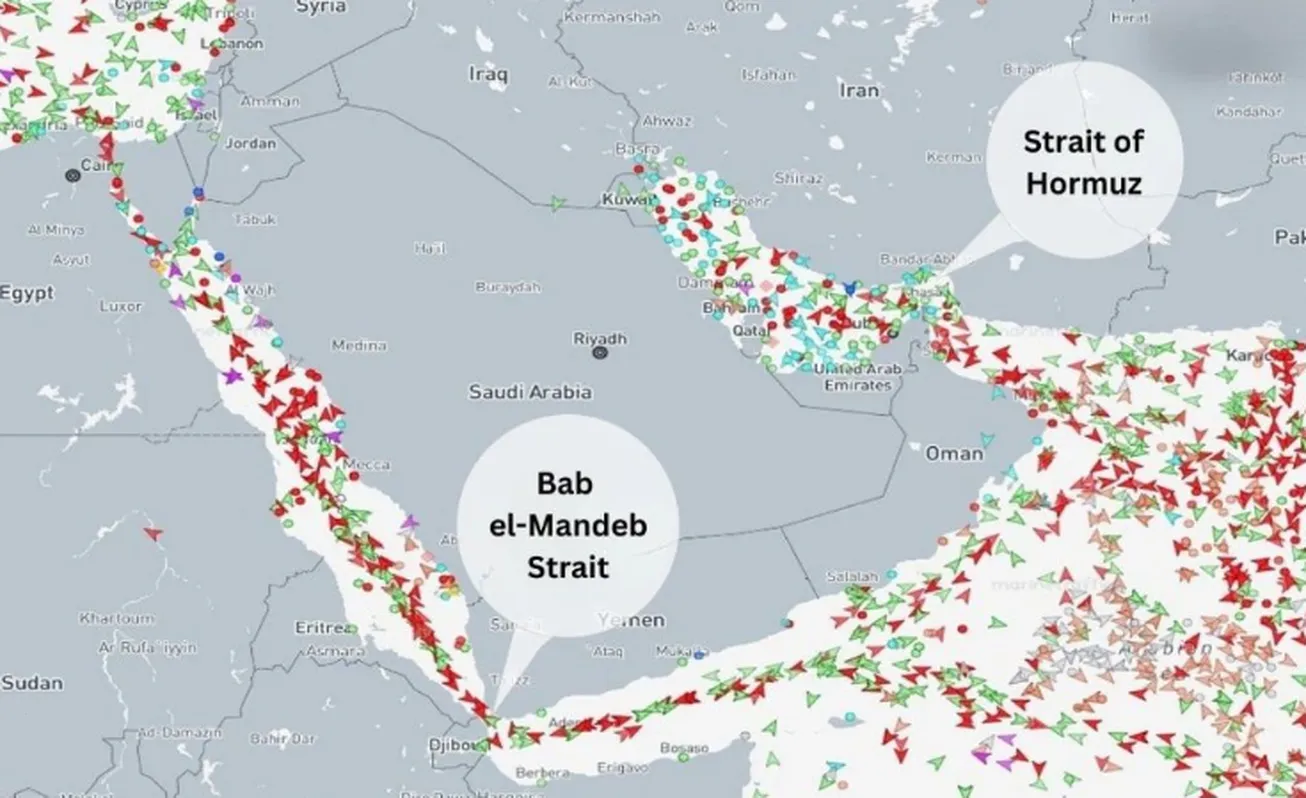

به گزارش خبرنگار بینالملل ایبنا، در معادلات انرژی جهانی، همه نگاهها معمولاً به تنگه هرمز دوخته میشود؛ گلوگاهی که بنا بر دادههای اداره اطلاعات انرژی آمریکا (EIA) همچنان یکی از حیاتیترین مسیرهای انتقال نفت جهان است و در برخی برآوردها روزانه نزدیک به ۲۰ میلیون بشکه نفت و میعانات از آن عبور میکند. اما تحولات اخیر نشان میدهد که ایران فقط با کارت «هرمز» بازی نمیکند.

گزارشهای جدید به نقل از کپلر و اداره اطلاعات انرژی آمریکا نشان میدهد که بابالمندب نیز بهتدریج به یکی دیگر از نقاط فشار مهم در بازار انرژی تبدیل شده است؛ مسیری که هم برای صادرات نفت عربستان از دریای سرخ اهمیت دارد و هم برای تداوم جریان انرژی به آسیا.

چرا باب المندب مهم است؟

بابالمندب، گذرگاه باریک میان دریای سرخ و خلیج عدن، در عمل یکی از مسیرهای کلیدی برای نفت و فرآوردههای نفتی است. بر اساس گزارش EIA، این تنگه در سال ۲۰۲۳ حدود ۱۲ درصد از تجارت دریابرد نفت و ۸ درصد از تجارت LNG را به خود اختصاص داده بود. همین اهمیت باعث شد حملات حوثیها در دریای سرخ از اواخر ۲۰۲۳ به بعد، الگوی کشتیرانی را بهطور جدی تغییر دهد.

EIA نوشته است که پس از آغاز حملات، عبور نفت از بابالمندب در دسامبر ۲۰۲۳ حدود ۱۸ درصد کمتر از میانگین ژانویه تا نوامبر همان سال شد و جریان فرآوردههای نفتی نیز حدود ۳۰ درصد افت کرد.

ایران چگونه از این گلوگاه بهره میگیرد؟

گزارش اخیر کپلر(Kpler) نشان میدهد که تهران میتواند بابالمندب را به فهرست اهرمهای خود اضافه کند؛ بهویژه اگر درگیریها در منطقه عمیقتر شود و حوثیها وارد فاز تازهای از فشار دریایی شوند. در عمل، این یعنی ایران دیگر فقط بر تهدید بستن هرمز تکیه ندارد، بلکه میتواند با فعال شدن جبهه دریای سرخ، بازار نفت را از دو سمت تحت فشار بگذارد:

بنا بر تحلیل تازه کپلر، در ماه مارس حجم عبور نفت خام از بابالمندب به حدود ۳.۹۷ میلیون بشکه در روز رسید و از این مقدار، حدود ۱.۷۵ میلیون بشکه در روز از بندر ینبع عربستان بارگیری شده بود؛ مسیری که ریاض برای دور زدن ریسکهای هرمز روی آن حساب کرده بود.

اما همین مسیر جایگزین هم آسیبپذیر است. اگر بابالمندب ناامن شود، نفت عربستان برای رسیدن به بازار آسیا ناچار است راهی بسیار طولانیتر را دورِ دماغه امید نیک طی کند؛ مسیری که زمان حمل را بیش از دو برابر میکند و هزینه حملونقل و بیمه را بالا میبرد. این دقیقاً همان نقطهای است که تهران میتواند از آن برای افزایش فشار بر واشنگتن و متحدانش استفاده کند.

عربستان، مسیر جایگزین و شکنندگی آن

عربستان در ماههای اخیر از زیرساختهای دریای سرخ و خط لوله شرق-غرب برای انتقال نفت به بنادر غربی خود استفاده کرده تا وابستگیاش به هرمز را کاهش دهد. اما این راهحل فقط تا زمانی کار میکند که بابالمندب امن بماند. به بیان ساده، اگر هرمز درِ اصلی باشد، بابالمندب درِ پشتی است و ایران اکنون نشان داده که میتواند هر دو را به اهرم فشار تبدیل کند.

طبق گزارش کپلر، سعودیها در آوریل تمام محمولههای بارگیریشده برای مشتریان آسیایی را از ینبع روانه کردهاند؛ از جمله حدود ۱.۳۳ تا ۱.۳۶ میلیون بشکه در روز برای پالایشگران چینی و ۷۶۶ تا ۸۳۳ هزار بشکه در روز برای پالایشگران هندی. این ارقام نشان میدهد که حتی اقتصادهای آسیایی هم بهطور مستقیم در معرض ریسک ژئوپلیتیکی دریای سرخ قرار گرفتهاند.

اثر مستقیم بر بازار جهانی نفت

بازار نفت به تهدید واکنش سریع نشان میدهد، حتی اگر حملهای رخ نداده باشد. تنها مطرح شدن احتمال اختلال در بابالمندب میتواند پرمیوم ریسک را بالا ببرد و قیمتها را تکان دهد. در همین چارچوب، EIA میگوید طولانی شدن مسیرها باعث افزایش نرخ حمل، مصرف سوخت و کاهش دسترسی به کشتیهای آزاد میشود؛ یعنی حتی بدون کاهش فوری تولید، قیمتها بهدلیل افزایش هزینه لجستیک بالا میروند.

از دید بازار، این تحول دو پیام روشن دارد: نخست اینکه عرضه نفت آسیایی شکنندهتر شده است و دیگری اینکه هرگونه تشدید تنش، میتواند بازار را از طریق انتظارات و بیمه و کشتیرانی و نه فقط از مسیر کاهش فیزیکی عرضه تحت فشار بگذارد.

چرا این موضوع برای آمریکا مهم است؟

برای واشنگتن، مسئله فقط امنیت کشتیرانی نیست. اگر ایران بتواند بابالمندب را به یک اهرم فعال تبدیل کند، آمریکا با بازاری روبهرو میشود که همزمان از دو گلوگاه آسیب میبیند. در چنین وضعی، حتی اگر بخشی از نفت از هرمز عبور کند، اختلال در بابالمندب میتواند مسیرهای جایگزین را هم ناکارآمد کند و بازار جهانی را در حالت دائمیِ نااطمینانی نگه دارد.

ایران با تکیه بر جغرافیا و شبکه متحدانش، در حال گسترش دامنه فشار خود بر بازار انرژی جهانی است. اگر هرمز سالها «کارت اصلی» تهران بود، بابالمندب میتواند به کارت مکمل و حتی تشدیدکننده این فشار تبدیل شود. نتیجه روشن است: «بازار نفت نه فقط به تولید و ذخایر، بلکه بیش از پیش به معادلات امنیتی ایران، واکنش آمریکا، و وضعیت دریای سرخ وابسته شده است.»

این وضعیت عملاً به تهران امکان میدهد بدون شلیک حتی یک تیر اضافه، بر مزیت رقابتی انرژی کشورهای حاشیه خلیج فارس تأثیر بگذارد و با طولانیتر کردن مسیرهای لجستیکی، عملاً بخشی از کاراییِ صادراتیِ رقبای منطقهای خود را در بازارهای شرق دور خنثی کند. در واقع، این بازیِ جدیدِ تهران، گذار به یک نظمِ انرژیِ شکنندهتر را تسریع کرده است که در آن، امنیت مسیر به همان اندازه تامین منبع برای امنیت ملی کشورهای واردکننده نفت اهمیت یافته است.