به گزارش ایبِنا؛ امروزه با توسعه مرزهای دیجیتال، جهان به سرعت به سمت استفاده از ظرفیتهای تکنولوژی برای تسریع امور زندگی و بهبود کیفیت زندگی شهروندان حرکت میکند. از این حیث، بانکهای مختلف در سراسر جهان در مسیر دیجیتالی شدن قدم گذاشته و استراتژیهای خود را متناسب با این هدف تدوین میکنند. در این بین، نقش سیستم اقتصادی کشورهایی مثل ایالات متحده که بیش از هر جای دیگری بانکها را به رسمیت میشناسد و بانکها در آن از قدرت بالایی برخوردارند در این زمینه پررنگتر است.

«بانک آمریکا» را شاید بتوان مهمترین بانک آمریکایی و پرچمدار بانکداری الکترونیک دانست. شرکتی که یکی از بازیگران اصلی اقتصاد در سطح جهانی است. اما بد نیست نگاهی به تاریخچه این بانک بیاندازیم و رابطه آن را با اقتصاد بینالملل بهتر بشناسیم. بانکی که بزرگترین ارائه دهنده خدمات کارتهای اعتباری در جهان است.

به عبارت دقیقتر «بَنک آو اَمِریکا»، یک ابرشرکت خدمات مالی و بانکداری چندملیتی آمریکایی است که هماکنون بهعنوان بزرگترین بانک ایالات متحده آمریکا شناخته میشود و مجله اقتصادی فوربز آن را در رتبه سوم از بزرگترین شرکتهای جهان بر پایه میزان دارایی، قرار داده است.

تاریخچه تاسیس بانک آمریکا

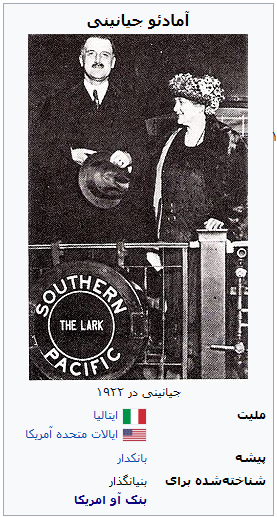

ریشههای تأسیس بَنک آو اَمِریکا به سال ۱۹۰۴ میلادی بازمیگردد، که توسط «آمادئو جیانینی» بانکدار آمریکایی ایتالیاییتبار، در شهر سان فرانسیسکو، ایالات متحده آمریکا، تحت نام بنک آو ایتالیا راهاندازی شد.

هدف او ایجاد یک بانک برای مهاجران ایتالیایی بود، که نمیتوانستند از خدمات دیگر بانکها استفاده کنند.

بانک ایتالیا که دفتر مرکزیاش در سان فرانسیسکو قرار داشت، در جریان زمینلرزه ۱۹۰۶ سانفرانسیسکو شدیداً آسیب دید، اما جیانینی جزو معدود بانکدارانی بود، که توانست همه پولهای خزانهاش را از میان شعلههای آتش بیرون کشیده و بانکش را از ورشکستگی حتمی نجات دهد. پس از چند روز، جیانینی آغاز به وام دادن آن پولها، به زلزلهزدگان کرد.

با بازگشت آن پولها، او قدرت و اعتبار بیش از حدی بهدستآورد و در سال ۱۹۲۲ «بانک ایتالیا و آمریکا» را در کشور ایتالیا تأسیس نمود.

در ۷ مارس ۱۹۲۷ بنک آو ایتالیا (با ۱۰۱ شعبه) و بانک تازهتأسیس لیبرتی بنک آو آمریکا (با ۱۷۵ شعبه) با هم ادغام شدند. در سال ۱۹۲۸ این شرکت با بنک آو آمریکا لوسآنجلس که در ۱۹۲۳ توسط «اورا مونته» تأسیس شده بود، ادغام شدند و بزرگترین مؤسسه مالی و بانکی در ایالات متحده را تشکیل دادند.

نام رسمی بنک آو ایتالیا نیز پس از این ادغام، به بنک آو آمریکا تغییر یافت و مدیریت بانک جدید به عهده «آمادئو جیانینی» و «او را مونته» قرار گرفت.

خرید و ادغام شرکت خدمات مالی مریل لینچ در سال ۲۰۰۹ این بانک را به بزرگترین بنگاه مدیریت دارایی جهان و یکی از بازیگران اصلی در حوزه بانکداری سرمایهگذاری در سطح بینالمللی، تبدیل کرد.

بَنک آو اَمِریکا در مجموع ۱۲.۲ درصد از سهم بازار خدمات مالی را در ایالات متحده، در کنترل دارد و بههمراه سیتیگروپ، جیپی مورگان چیس و ولز فارگو، بهعنوان چهار مؤسسه مالی بزرگ آمریکا شناخته میشود.

بانک آمریکایی به عنوان یکی از مجموعههای فعال در حوزه نوآوریهای مالی، در سال ۲۰۱۸ میلادی موفق به اخذ بیشترین گواهی ثبت اختراع در مقایسه با دیگر مؤسسات مالی این کشور شده است.

بَنک آو اَمِریکا؛ بزرگترین ارائه دهنده خدمات کارتهای اعتباری در جهان

بانک آمریکا بزرگترین ارائه دهنده خدمات کارتهای اعتباری در جهان به حساب میآمد و از این رو میتوان آن را پرچمدار بانکداری الکترونیک در جهان نامید.

«آمریکارد»؛ اولین کارت اعتباری بانکی، با شکل و شمایل امروزی آن بود. این کارت اعتباری در سال ۱۹۷۷ میلادی تغییر نام پیدا کرد و امروزه ما آن را با نام معتبر «ویزا کارت» میشناسیم.

در سپتامبر ۱۹۵۸ بنک آو آمریکا، برنامه کارت اعتباری بنکامریکارت خود را در فرسنو، کالیفرنیا با ارسال ۶۰٬۰۰۰ کارت اعتباری ناخواسته آغاز کرد.

ایده اصلی، زاییده تفکرات اندیشکده بهبود محصولات بنک آو آمریکا، گروه پژوهشهای مرکز خدمات مشتریان و رهبر آن جوزف پی. ویلیامز بود.

این کارت اعتباری تقریباً در همه کشورهایی که از سامانه بانکی مدرن و متصل به شبکه جهانی بانکداری برخوردار هستند، فعال است.

ادغام ویزا کارت با مسترکارت و تشکیل بزرگترین شبکه کارتهای اعتباری در جهان، از برنامههای اصلی بانک آمریکا است، که از سوی مدیران آن پیگیری میشود. بانک آمریکا اکنون بخشی از سهام مستر کارت را در اختیار دارد.

وام مسکن؛ مهمترین فعالیت بَنک آو اَمِریکا

در سالهای ۱۹۸۶ و ۱۹۸۷ بانک آمریکا با ارائه وامهای کلان به کشورهای جهان سوم، زیان بسیاری را تجربه کرد، که بخش اعظم از این وامها، به کشورهای آمریکای لاتین عرضه شده بودند. این موضوع باعث اخراج مدیرعامل وقت بانک؛ سام آرماکاست و جایگزینی وی با آلدن دبلیو کلوزن گردید.

امروزه اصلیترین فعالیت بنک آو آمریکا، پرداخت وام و قراردادهای مشارکتی در بخش مسکن و در واقع همان وام مسکن بوده است. شرکتهای ساختمانی و صاحبان صنایع کوچک نیز اصلیترین مشتریان بانک آمریکا را تشکیل میدادند، که بیشتر با قراردادهای مشارکتی با این بانک مربوط شده بودند.

ارائه خدمات مالی بینالمللی به تجار و بازرگانان، یکی دیگر از شاخههای اصلی فعالیت بانک آمریکا در دوره فعالیتش در صنعت بانکداری ایالات متحده بهشمار میآید.

بلوکه کردن حسابهای ایرانیان

در فروردین و اردیبهشت ۱۳۹۲ شماری از دانشجویان و برخی از آمریکاییان ایرانیتبار اعلام داشتند که این بانک اقدام به بستن حساب آنها نموده است.

هرچند بنک آو امریکا از دادن هرگونه اطلاعاتی در این باره اجتناب ورزیده است، اما برخی ناظران معتقدند این اقدام در راستای تحریمها علیه ایران صورت گرفته است.

شورای ملی ایرانیان آمریکا با نوشتن نامهای به مدیر عامل این بانک سعی کرد تا این موضوع را حل نماید، اما مسئولان بانک پاسخی به نامه مذکور ندادند. درحالیکه بانک اصرار بر اطلاعرسانی پیش از انسداد حسابها دارد، بسیاری از افرادی که حساب آنها مسدود شده اعلام داشتهاند که چنین نامهای از طرف بانک دریافت نکردهاند.

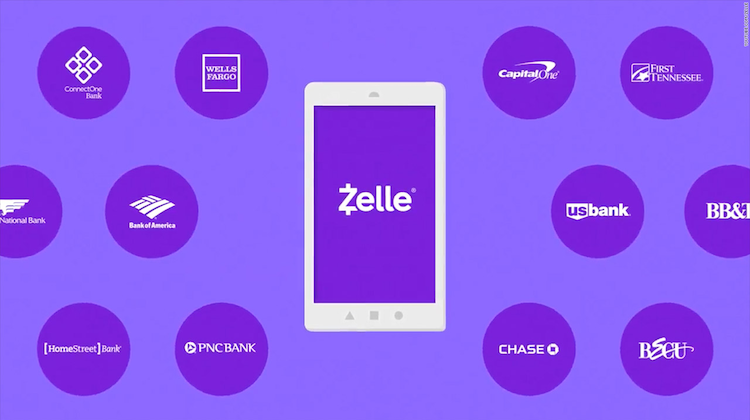

«زله» و «اریکا»؛ خدمات نوین بَنک آو اَمِریکا در عصر دیجیتال

بنک آو آمریکا با اتخاذ راهبردهایی برای پیشگامی در عصر دیجیتال، توانسته از هزینههای خود بکاهد و نظر مشتریان جوان را به خود جلب کند. شعبههای دیجیتال این بانکها که قابلیتهایی نظیر خودپردازهای بدون تماس و گفت وگوی تصویری با امور مشارکین را در اختیار می گذارند توانستهاند نیمی از ترافیک شعبههای مجاور خود را تنها پس از گذشت ۵ ماه از راهاندازی به خود جذب کنند.

سرویسهای دیجیتالی بنک آو آمریکا نظیر زله (Zelle) و اریکا(Erica) توانستهاند خدمات خرده فروشی این بانک را دستخوش تحولات چشم گیری کنند.

«زله» به مشتریان این امکان را میدهد که بتوانند پرداختهای بی درنگ خود رابه صورت دیجیتالی به دوستان یا اعضای خانواده خود انجام دهند.

این اپلیکیشن جدید بانکداری از جهات بسیاری ازجمله طراحی مشترک آن، منحصربهفرد است. مدیران اجرایی ۳۸ بانک و موسسه اعتباری طراحی یک اپلیکیشن که قابل استفاده در تمام اکوسیستم مالی باشد را به لو آن الکساندر رئیس گروه پرداخت Early Warning سپردند.

لو آن الکساندر

هدف از این کار ارائه تسهیلات موبایلی یکسان به پایگاه گسترده مشتریان بانکها است تا این خدمات محدود به نسل جدید آشنا با تکنولوژی نشود.

همچنین بنک آو آمریکا با یکپارچه سازی این قابلیتها در تلفنهای همراه توانسته وفاداری مشتریان را به خود به طور چشم گیری افزایش دهد.

افزون بر اینها، بنک آو آمریکا یک دستیار صوتی به نام «اریکا» را در اختیار مشتریان خود قرار داده که می توانند با آن از امکاناتی مانند پرداخت قبوض بهره ببرند.

به گفته مدیران ارشد این بانک، اریکا به ۲۵ میلیون کاربر گوشیهای هوشمند در این کشور کمک میکند تا بسیاری از کارهای بانکی موردنیاز خود را از طریق آن انجام دهند.

دستیار صوتی و هوش مصنوعی اریکا به کاربران آمریکایی این امکان را میدهد تا با ارسال دستورهای صوتی، پیام متنی یا حرکت دست و صورت به اپلیکیشن بانک آمریکا، کارهای بانکی خود را انجام دهند.

از جمله کارهای بانکی قابل اجرا توسط اریکا، میتوان به موارد زیر اشاره کرد:

۱. جستجوی تراکنشهای قبلی همچون چکهای نوشته شده، چکهای پاس شده و خرید از فروشگاه

۲. دسترسی به اطلاعات پایه همچون شماره کارت، شماره حساب، شماره عابربانک موردنظر

۳. تنظیم قرار ملاقاتهای حضوری با متخصصان و مسئولان مرکز مالی و تجاری بانک آمریکا

۴. مشاهده صورت حساب، پرداختهای معوقه و قسطهای پرداختی

۵. فعالسازی و مسدودسازی کارتهای اعتباری و بانکی

۶. انجام تراکنش و نقلوانتقالات مالی بین بانکی