به گزارش ایبِنا، رونق و گسترش خریدهای اینترنتی، یک روش نوین پرداخت را میطلبید. روشهای سنتی مانند عملیات کارت به کارت و امثالهم، برای خریدهای غیرحضوری مناسب و کاربردی نبودند. همین مسئله موجبات پدید آمدن درگاه پرداخت اینترنتی را فراهم آورد. از همینرو اکنون استفاده از درگاه پرداخت، به ویژه در تجارت الکترونیک، روش رایجی بهشمار میرود. کسب و کارهای مختلف، چه آنهایی که در فضای وبسایتهای سفارشی فعالیت دارند و چه آنهایی که در بستر شبکههای اجتماعی مشغول به کارند، یکی از اشکال مختلف درگاه پرداخت را برای انجام تراکنش در اختیار مشتریانشان قرار میدهند.

در حال حاضر بهطور کلی دو نوع درگاه پرداخت وجود دارد که آنها را تحت عنوان درگاه پرداخت مستقیم و درگاه پرداخت واسط میشناسیم. در ادامه شما ابتدا با تفاوتهای عمدهی این دو نوع درگاه و سپس با ویژگیهای درگاه واسط آشنا خواهید شد.

تفاوت درگاه واسط و مستقیم

درگاه پرداخت مستقیم، همانطور که از نامش برمیآید، توسط شرکتهایی به متقاضیان ارائه میشود که مستقیماً با بانکهای کشور در ارتباط هستند و در حقیقت زیرمجموعهی این بانکها بهشمار میروند.

به طور کلی دریافت درگاه پرداخت مستقیم، روند طولانی و نسبتاً پیچیدهای دارد. برای نمونه الزام ارائهی کد مالیاتی و همچنین الزام ارائه نماد اعتماد الکترونیکی، از جمله مجوزهایی است که بسیاری از کسب و کارها امکان دسترسی به آن را دستکم در سالهای ابتدای فعالیتشان ندارند. از طرف دیگر دریافت این مجوزها در حدود ۲ تا ۳ هفته پروسهی دریافت درگاه مستقیم را به درازا میکشاند. درگاه پرداخت مستقیم توسط شرکتهایی تحت عنوان PSP به متقاضیان ارائه میشود. در حال حاضر ۱۲ شرکت PSP در ایران مورد تایید شبکهی سراسری شاپرک هستند که با مراجعه به سایت شاپرک میتوانید عنوان این ۱۲ شرکت را مشاهده کنید. درگاه پرداخت مستقیم در ازای تراکنشها کارمزدی دریافت نمیکند.

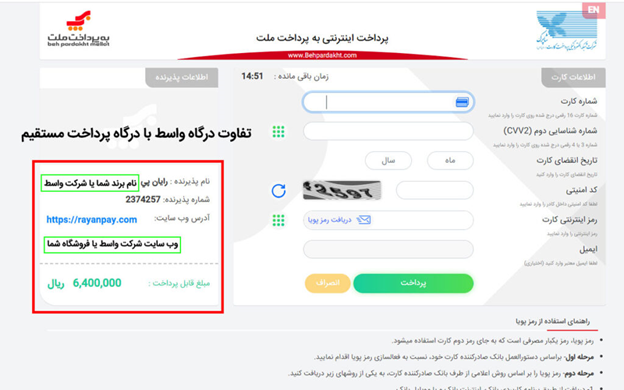

در مقابل درگاه پرداخت واسط، همانطور که از عنوان آن آشکار است، توسط شرکتهای واسطی تحت عنوان شرکتهای پرداختیار به متقاضیان ارائه میگردد. این شرکتها نقش یک واسطه را میان متقاضی و شرکتهای PSP بازی میکنند و مراحل دشوار دریافت درگاه مستقیم را به این شیوه از جلو پای متقاضیان برمیدارند. در حقیقت پرداختیارهایی مانند شرکت رایان پی و امثال آن، برای گسترش بیشتر استفاده از درگاه پرداخت و رونق کسب و کارهای نوپا و کوچکتر، بنا گذاشته شدهاند. درگاه واسط روش تسویهی متفاوتی نسبت به درگاه مستقیم دارد و در عینحال کارمزد معین و معقولی در ازای هر تراکنش دریافت میکند. اما در عینحال علاوهبر اینکه روند دریافت کوتاه و بسیار سادهای دارد، امکانات کاربردی فوقالعادهای را نیز در اختیار کاربران قرار میدهد.

نحوهی دریافت درگاه واسط

یکی از عوامل محبوبیت درگاه پرداخت واسط در میان کسب و کارهای مختلف به ویژه کسب و کارهای نوپا، روند کوتاه و سادهتر شدهی دریافت درگاه واسط در قیاس با درگاه مستقیم است. اولاً درگاه واسط را طی ۲۴ ساعت دریافت خواهید کرد. ثانیاً در بسیاری موارد دریافت درگاه واسط الزامی به ارائه نماد اعتماد الکترونیکی یا همان اینماد و حتی کد مالیاتی نخواهد داشت. بنابراین کسب و کارهای نوپایی که هنوز این مجوزهای مذکور را ندارند نیز به سادگی میتوانند طی ۲۴ ساعت درگاه واسط دریافت کنند.

برای این منظور متقاضی باید اقدامات سادهی زیر را انجام بدهد:

· مراجعه به سایت یکی از شرکتهای پرداختیار

· تکمیل فرم ثبتنام و درخواست درگاه پرداخت

· ارائهی مدارک شناسایی خواسته شده

· عبور از مرحلهی احراز هویت

پس از اینکه کارشناسان شرکت مورد نظر، تاییدیهی مرحلهی احراز هویت را صادر کردند، درگاه پرداخت به متقاضی واگذار خواهد شد. توجه کنید که برای نصب درگاه پرداخت واسط بر روی وبسایت تجاری و فروشگاهی، نیاز به دانش خاصی وجود ندارد و فرآیند نصب از طریق الگوهای از پیش آماده به سادگی انجام پذیر خواهد بود.

در ضمن چنانچه کسب و کار شما هنوز به وبسایت تجاری مجهز نشده است، میتوانید از لینک پرداخت به صورت جایگزین استفاده کنید که یک روش جایگزین است و از نظر مراحل دریافت، امکانات و قابلیتهای کاربردی نیز تفاوتی با درگاه پرداخت نخواهد داشت.

ویژگیها و مزایای درگاه پرداخت واسط

اگر بخواهیم ویژگیها و مزایای درگاه پرداخت واسط را به صورت یک فهرست مشخص ارائه کنیم باید به موارد زیر اشاره نماییم:

· فرآیند دریافت کوتاه و ساده و بدون پیچیدگی

· اتصال پایدار و درصد بالای صحت تراکنشهای موفق (با سوئیچینگ هوشمند)

· سرعت بالای انجام تراکنش ( برای نمونه این ویژگی در درگاه واسط رایان پی، امکان انجام ۹۹ تراکنش همزمان در ثانیه میباشد(

· بهرمندی از پشتیبانی آنلاین ۲۴ ساعته و پاسخگو

· اعلام سریع مغایرتهای احتمالی در روند انجام کار توسط کاربر

· امکان راهاندازی چندین درگاه بدون محدودیت برای هر کسب و کار

· امکان پرداختهای درونبرنامهای

· امکان استفاده از کیف پول الکترونیکی

· امکان شخصی سازی درگاه پرداخت برای کاربر

· امکان تعریف چند شمارهی شبا در یک حساب کاربری

کارمزد درگاه واسط

همانطور که شرح دادیم، درگاه پرداخت واسط در ازای هر تراکنش میزان مشخصی کارمزد دریافت میکند. این کارمزد در شرکتهای پرداختیار مختلف، متفاوت است اما در عینحال این رقم قابل توجهی نیست و به صورت کلی کارمزدهای درگاه واسط ناچیز و قابل پذیرش است. برای نمونه شرکت رایان پی در ازای هر تراکنش موفق، یکدرصد کارمزد دریافت میکند اما این نکته را نیز باید در نظر بگیرید که این رقم کارمزد دارای یک سقف ۶۰۰۰ تومانی است. یعنی بالاترین میزان کارمزد دریافتی توسط شرکت رایان پی در ازای هر تراکنش ۶۰۰۰ تومان خواهد بود. بنابراین در ازای مبالغ تراکنشهای بالاتر از ششصدهزار تومان نیز، همین مقدار کارمزد کسر خواهد شد.

با این وصف و با توجه به قابلیتها و امکانات کاربردی فراوانی که درگاه پرداخت واسط در اختیار کاربرانش قرار میدهد، به نظر میرسد کارمزد دریافتی، معقول و منصفانه طراحی شده است. در عینحال در سازکار درگاه پرداخت واسط این قابلیت نیز وجود دارد که صاحبان کسب و کارها، خودشان بتوانند تعیین کنند کارمزد هر تراکنش از چه مرجعی کسر شود؛ مشتری یا فروشنده. این ویژگی نیز بهطور قطع ترغیب کنندهی صاحبان کسب و کارها برای دریافت درگاه واسط خواهد بود.

نحوه ی تسویه حساب درگاه واسط

یکی از مهمترین مسائل پیرامون استفاده از درگاه پرداخت، نزد کاربران مختلف، نحوهی تسویهحساب درگاه پرداخت مورد نظر است. درگاههای پرداخت واسط از آنجا که طبق تعریف، واسطهای میان بانک و مشتری هستند، عموماً با یک اختلاف زمان چند ساعته، عمل تسویه حساب را برای تراکنشهای موفق روز گذشته انجام میدهند. در واقع در پایان هر روز کاری مبلغ کل تراکنشهای انجام شده محاسبه میشود و در روز کاری بعدی تا ساعت ۱۱ صبح به حساب فروشنده واریز خواهد شد. این فرآیند کاملاً خودکار است.

برای مثال اگر روز شنبه یک فروشگاه تعداد ۵۰ تراکش موفق داشته باشد، مبلغ کل این تراکنشها پس از کسر کارمزد معین، روز یکشنبه تا ساعت ۱۱ صبح به حساب معرفی شده در هنگام ثبتنام درگاه، واریز خواهد شد.

برخی از شرکتهای پرداخت با بانکهای متفاوتی نیز همکاری دارند و میتوانند عمل تسویه را کمتر از ۳ ساعت و بصورت آنی نیز انجام دهند.

ویژگی های کاربردی جانبی درگاه واسط

در کنار تمام ویژگیهایی که از درگاه پرداخت واسط یاد کردیم، قابلیتهای کاربردی جانبی درگاه پرداخت واسط نیز شایان ذکر هستند که به آنها نیز اشارهای خواهیم داشت.

گزارشگیری:

قابلیت گزارشگیری یک ویژگی بسیار کاربردی و برجسته در پنل مدیریتی درگاه پرداخت واسط است. به کمک این قابلیت امکان گزارشگیری از تراکنشهای انجام شده بر اساس زمانبندی دلخواه امکانپذیر میشود. گزارشگیری این امکان را فراهم میکند که کاربر فرآیند فروش کسب و کار خودش را رصد کند و حتی به یک آنالیز فروش استاندارد و دقیق دسترسی داشته باشد.

تسهیم:

قابلیت بعدی که کاربرد بسیار مفیدی خواهد داشت، قابلیت تسهیم سهم افراد ذینفع، در یک مجموعه است. در واقع این قابلیت به مدیر مالی شرکتها و کسب و کارهای مختلف اجازه میدهد، بر اساس امکان تسهیم، سهم هر کدام از ذینفعها، از تراکنشهای انجام شده را بر اساس قراردادی هوشمند و به صورت خودکار به حساب شخصیشان واریز نماید. این ویژگی سبب سرعت عمل بالا در تسویه و همچنین صرفهجویی در زمان و هزینهی فرآیندهای حسابداری خواهد شد.

شخصیسازی درگاه پرداخت:

شخصی سازی درگاه پرداخت واسط یک قابلیت تبلیغاتی بسیار موثر است. در حقیقت صاحبان کسب و کارها و یا فروشگاههای تجاری فعال در بستر اینترنت میتوانند لوگوی ویژهی برند خودشان را بر روی درگاه پرداخت طراحی کنند. این امکان علاوهبر اینکه موجب بیشتر دیده شدن برند تجاری آنها خواهد شد، کسب و کار مورد نظر را در قالبی حرفهای و قابل اعتمادتر به مشتریان معرفی میکند.