به گزارش ایبِنا، با متصل کردن وام دهنده و وام گیرنده به طور مستقیم به یگدیگر، دیگر نیازی به وجود واسطهها احساس نمی شود. بنابراین، هنگامی که خدمات مالی بر بستر سرویس های دیجیتالی توسط عرضه کنندگان جدید (موسوم به مخرب های دیجیتالی) ارائه می شود، این فکر به وجود میآید که سرنوشت بدی در انتظار بانک ها خواهد بود.

شرکت های چابک عرضه کننده خدمات مالی (فین تک ها) با ارائه خدمات آنلاین بهتر، هزینه ها و کارمزدهای کمتر و ارزان تر در تلاش اند تا مشتریان بانک ها را به سوی خود جلب کنند. در سوی دیگر، بانک ها هزینه های زیادی را در راه تحولات دیجیتالی صرف میکنند و دیده می شود که بازیگران سنتی، سختی بسیاری را در رویارویی با تازه واردها دارند. و ظاهرا بانک ها قصد ندارند به سادگی در این جریان تسلیم شوند و طی چند سال گذشته، ده ها میلیارد دلار برای ایجاد مراکز نوآوری، خرید رقبا و تغییر عملیات و امور، هزینه کردهاند.

دویچه بانک یکی از بزرگترین نمونه های تحول دیجیتال در بانکداری است. این بانک یک مرکز تحقیق و توسعه با بیش از ۴۰۰ توسعه دهنده ایجاد کرده که اینکار ارتقای قابلیت های دیجیتالی برای این بانک را به ارمغان آورده است.

در حال حاضر بانک های زیادی خواهان داشتن یک استراتژی تحول دیجیتال در بانکداری با بودجه معقول و نتایج قابل دستیابی هستند. به طور طبیعی و منطقی هیچ بانکی تمایل به دور ریختن پول خود ندارد. اما می تواند با انتخاب روشی محتاطانه و عملی برای دستیابی به استراتژی دیجیتالی خود به صورتی هوشمندانه تر وارد این بازی شود. طرحی با مراحل روشن که اجازه دهد تا یک بانک با بودجه معقولی در مسیر تغییر گام بردارد.

این استراتژی محتاطانه (شامل سه مرحله: Start small, Add platforms, Scale success) اجازه می دهد تا بانک ها با تمرکز بر اتوماسیون فرایندها و طی چرخه های تکرار متحول شوند.

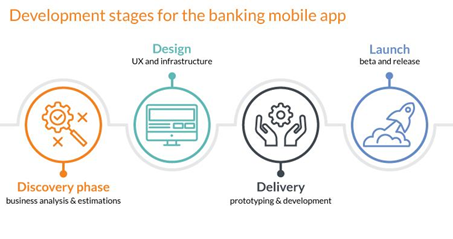

نقشه راه تحول دیجیتال در بانکداری

مرحله ۱: Start small

مشتریان خواهان سیستم هایی هستند که کمترین تعاملات انسانی را برای انجام کارهایشان داشته باشد. آنها نمی خواهند برای انجام هر کاری به شعبه مراجعه کنند و وقت خود را در صف های گاهی طولانی تلف کنند. جالب است که حتی مشتریان تجاری و شرکتی بانک ها نیز اغلب ساعت ها در ماه از وقت خود را در مراجعه به شعب و صف های انجام کار صرف می کنند، در حالی که یک برنامه تلفن همراه می تواند بخش بزرگی از حجم کاری معمول را پوشش دهد و یک راه حل مناسب برای مشتریان خرد و تجاری بانک ها باشد.

به این ترتیب، می توان با خودکار سازی تعاملات بانکی کاربر شروع نمود و بر مهم ترین قابلیت برای تجربه مصرف کنندگان مدرن موبایل متمرکز شد. ارائه یک برنامه موبایلی مناسب به بانک ها کمک می کند که به سادگی تعاملات با مشتریان خود را به طور خودکار افزایش داده و از این طریق قابلیت های دیجیتالی خود را بهبود بخشند.

بانک ها میتوانند بدون نیاز به تغییر فرآیندهای داخلی خود، برنامه های توسعه تلفن همراه را به سرعت شروع کنند. در این سناریو بانک ها میتوانند با استفاده از یک لایه API باز برای اتصال معماری موجود خود به برنامه های موبایلی جدید، به سادگی اطلاعات مورد نیاز را از سامانه های موجود خود استخراج و از طریق برنامه موبایلی به کاربر ارائه کنند.

در مرحله "Start small"، بانک ها می توانند تغییرات بیشتری را نیز انجام دهند که نیاز زیادی به طراحی دوباره فرایندهای داخلی نخواهد داشت. راه حل هایی از قبیل ایجاد کیوسک های سلف سرویس در داخل شعبه، باجه های ویدئویی و یا مثلا اتوماسیون برخی از کارهای ستادی و پشتیبانی.

ایجاد یک پلتفرم پیشرفته تلفن همراه در درون بانک و با اتکای به نیروی انسانی موجود ممکن است به سختی امکان پذیر باشد، اما در خارج از بانک هستند شرکت های توانمندی که با صنعت مالی و بانکی به میزان کافی آشنایی دارند و می توانند در این زمینه بانک ها را یاری کنند. این شرکت ها قادرند که خیلی سریع، نرم افزارهای امن و با ثباتی را برای همه انواع پلتفرم های رایج، از جمله وب، iOS و Android ایجاد کنند.

در زمان پیاده سازی و استقرار بانک ها میتوانند هنگامی که یک برنامه تلفن همراه در حال اجرا دارند، توانایی های خود را افزایش داده و پشتیبانی از پلتفرم های جدید را نیز اضافه کنند.

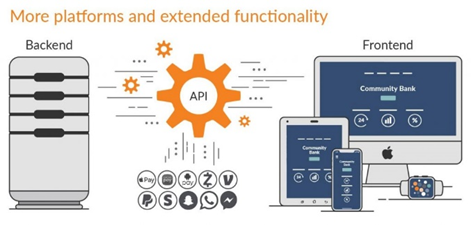

مرحله ۲: Add platforms

بعد از اینکه اولین پلتفرم مهیا شد و مورد بهره برداری قرار گرفت، در این مرحله می توان به گسترش پلتفرم های دیگر نیز پرداخت. همچنین در این مرحله می توان از تجزیه و تحلیل داده ها برای افزایش سرویس های تلفن همراه مشتری و افزایش مشارکت مشتری استفاده کرد. در این مرحله، بانک ها می توانند رفتار کاربران برنامه موبایلی خود را تجزیه و تحلیل کرده و بر اساس نتایج بدست آمده پیشنهادات متناسب و شخصی سازی شده به آنها ارائه کنند. بر روی پلتفرم تلفن همراه همچنین می توان از امکانات بسیار زیادی که از یکپارچه سازی برنامه های کاربردی با ارزش افزوده و مفید سایر سرویس دهندگان حاصل می شود، استفاده کرد و امکانات متنوعی مانند کیف پول دیجیتال و ... را ارائه کرد.

در این مرحله بانک ها می توانند با تجزیه و تحلیل رفتار کاربر برای بهبود برنامه های خود و پشتیبانی از دستگاه های بیشتر اقدام کنند. کارهای قابل انجام در این زمینه عبارتند از:

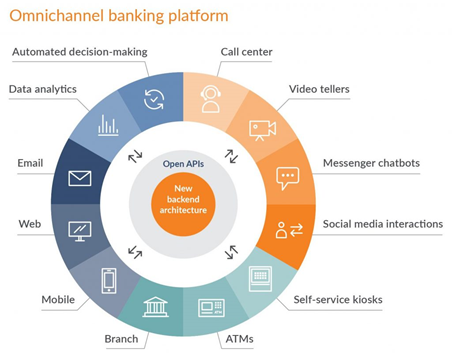

مرحله ۳ : Scale success

تحول دیجیتالی کامل در بانکداری، به سادگی ارائه یک محصول موبایلی و یا اضافه کردن یک برنامه به AppStore نیست. و برای بانک های سنتی هیچ راهی وجود ندارد که بتوانند استراتژی نوین تحول دیجیتالی خود را بدون تغییر در فرآیندهای داخلی راه اندازی کنند. از این رو، ایجاد یک پلتفرم موبایلی تنها می تواند نقطه شروع باشد، نه مقصد نهایی.

گام بعدی این است که یک سیستم backend جدید را معرفی کرده و فرآیندهای اساسی را تغییر داد. در این مسیر بعضی از بانک ها ممکن است علاقه ای به انجام این مرحله نداشته باشند، زیرا در این مرحله به طراحی کامل عملیات بانکی و اجرایی نیاز دارند. با این حال، دو نکته مهم وجود دارد که باید مورد توجه و بررسی قرار گیرد:

این مرحله چالش برانگیزترین بخش نوآوری دیجیتالی در بانکداری می باشد. ایجاد تغییر در بانک ها به شدت دشوار است، به این دلیل که مقاومت در برابر تغییر در داخل سازمان آنها بالا و از بزرگترین مشکلات در این راه می باشد. اینکار به تلاشی بزرگ و همه جانبه در داخل سازمان درارتباط با تمام تغییرات پیش رو، و تحت حمایت کامل مدیریت نیاز دارد.

ایجاد زیرساخت جدید باعث افزایش قابلیت های پلتفرم تلفن همراه خواهد شد. در این مرحله از تحول دیجیتال، بانک ها دو گزینه دارند:

عوامل موفقیت

پیدا کردن یک فروشنده/ پیمانکار مناسب برای شروع

اطمینان حاصل کنید که ارائه دهنده محصول به شما راه حل های خود را در برنامه های سریع، امن و قابل مقیاس ثابت کرده است. سعی کنید پیمانکاری را انتخاب کنید که می تواند بهترین پشتیبانی فناوری را در این پروژه به شما ارائه دهد. ترجیحا داشتن تیم توسعه اختصاصی برای شما، بهترین مدل ارائه خدمت برای این استراتژی است.

در کنار توسعه پلتفرم موبایل، فروشنده/ پیمانکار باید به طور کامل با صنعت خدمات مالی از جمله انطباق و قوانین سختگیرانه امنیتی آشنا باشد.

دانش زمینه نیز برای رسیدگی به مسائل مربوط به توسعه فن آوری های مشترک مانند منطق عملیات مالی، انطباق نهایی داده ها و بار زیاد ضروری است.

کارها و عملیاتی که در تحول دیجیتال بانک ها قابل برونسپاری هستند، عبارتند از:

راه اندازی یک نرم افزار موبایلی مناسب و معقول، همچنین نیاز به تلاش فراوانی دارد که تیم بانکی باید انجام دهند. مدیر ارشد فناوری و رئیس بخش تجربه مشتری باید به طور کامل در اجرای پروژه مشارکت داشته باشند. به این ترتیب می توان اطمینان حاصل کرد که برنامه به طور کامل با انتظارات مشتریان و قابلیت های پشتوانه ای مورد انتظار منطبق خواهد بود.

اطلاع رسانی مناسب و کافی به کارکنان در جریان تغییرات در حال اجرا

آغاز و اجرای هرگونه تغییری در سازمان ها بطور معمول با ترس، عدم اطمینان و مخالفت کارکنان همراه است. علاوه بر این، اگر کارکنان بخوبی اطلاع رسانی نشوند و در جریان تغییرات قرار نگیرند این مقاومت می تواند برای سازمان و صحت کار، به شدت ترسناک و مهیب باشد. ارتباط متقابل با کارکنان برای تحقق تحول مورد نظراز اموری است که برای حیات یک بانک ضروری است. باید به نیروی انسانی اطمینان داده شود که تغییرات یک شبه اتفاق نمی افتد و آنها زمان قابل توجه و مناسبی را برای تطبیق سازماندهی دوباره خواهند داشت.

عوامل مهم در انتخاب استراتژی تحول دیجیتال

به نظر می رسد برای اکثریت بانک ها مقرون به صرفه بودن، تکاملی بودن و قابلیت مقیاس پذیری از عوامل مهم و تاثیرگذار در تعیین استراتژی تحول دیجیتالی باشد.

هزینه اجرای چنین استراتژی (تحول دیجیتالی) در مقایسه با سایر گزینه ها، برای بانک های بزرگی که دارای منابع زیادی می باشند و توانایی تخصیص هزینه جهت ایجاد تغییر در عملیات خود را دارند، خیلی زیاد نیست. اما بانک های کوچک تر با توجه به محدودیت های بودجه ای خود تمایل دارند راهبردهایی را که به صرفه جویی بیشتری برای آن ها منجر شود، انتخاب کنند.

//////////////

گزارش از کامبیز زاهدپور