خانه

عناوین کل اخبار

پول و ارز

اقتصاد کلان

بازارهای مالی

اقتصاد بین الملل

بانک ها

عکس

ویدئو

فارسی

العربیه

English

فارسی

دوشنبه ۲۸ ارديبهشت ۱۴۰۵

آرشیو

سرویس

همه

خانه

پول و ارز

اقتصاد کلان

بازارهای مالی

اقتصاد بین الملل

بانک ها

عکس

ویدئو

بانک ایران زمین

بانک آینده

بانک پارسیان

بانک پاسارگاد

بانک تجارت

بانک توسعه تعاون

توسعه صادرات ایران

بانک خاورمیانه

بانک دی

بانک رفاه کارگران

بانک سامان

بانک سپه

بانک سرمایه

بانک سینا

بانک شهر

بانک صادرات ایران

بانک صنعت و معدن

بانک قرض الحسنه رسالت

بانک قرض الحسنه مهر ایران

بانک کارآفرین

بانک کشاورزی

بانک گردشگری

بانک مسکن

بانک ملت

بانک ملی ایران

خدمات انفورماتیک

پژوهشکده پولی بانکی

بانک مرکزی

موسسه توسعه

موسسه ملل

موسسه کاسپین

موسسه نور

بانک ایران و ونزوئلا

پست بانک

موسسه آموزش بانکداری

اخبار بانکها

بازار متشکل ارزی ایران

شرکت ملی انفورماتیک

شاپرک

کاشف

موضوع

همه

عمومی

قسمت

همه

تیتر یک

خبر ویژه کنار تیتر یک

آخرین اخبار

گفتگو و گزارش

برگزیده ها

مفاهیم اقتصادی

از تاريخ

تا تاریخ

تعداد نتايج

20

50

100

۱

بانکها چگونه با حملات سایبری مقابله کردند؟

سهمیه ۱۰۰۰ یورویی ارز؛ ابزار مدیریت بازار یا تهدیدی برای ذینفعان بزرگ؟

قیمت دلار و یورو مرکز مبادله ایران؛ امروز یکشنبه ۲۷ اردیبهشت ۱۴۰۵

۱۰ تاکتیک رسانهای مسموم برای تسویه حساب با بانک مرکزی

اولویت بانک مرکزی مهار شتاب تورم است/ نظارت روزانه بر رشد نقدینگی و پایه پولی

راهکار باز کردن قفل داراییها در ترازنامه بانکها

قیمت دلار و یورو مرکز مبادله ایران؛ امروز شنبه ۲۶ اردیبهشت ۱۴۰۵

ارسال پرونده بانکهای متخلف به هیأت انتظامی بانک مرکزی/ دوره بیانضباطی در خلق نقدینگی به سر رسید

دو عاملی که از جهش نرخ ارز جلوگیری کرد

بازگشت نرخ سود بین بانکی به دامنه ۲۳ درصد

افزایش ذخایر بانک مرکزی با اعطای مجوز معاملات اسکناس به صرافیها و بانکها

بهکارگیری ابزار نرخ سود فارغ از هیاهوی مخالفان

قیمت دلار و یورو مرکز مبادله ایران؛ امروز پنجشنبه ۲۴ اردیبهشت ۱۴۰۵

تأمین ارز دارو بدون مشکل ادامه دارد

چرا مرکز مبادله باید سازکار بازاری داشته باشد؟

چرا با وجود درآمد ارزی بالا، مردم همچنان گرانی را احساس میکنند؟

توان ۵۸۵ هزار همتی بانکها برای پرداخت تسهیلات تکلیفی در ۱۴۰۵

همه بانکها مجاز به خرید و فروش ارز تا سقف ۱۰۰۰ یورو شدند

قیمت دلار و یورو مرکز مبادله ایران؛ امروز چهارشنبه ۲۳ اردیبهشت ۱۴۰۵

طراحی برنامه تامین مالی برای بازسازی اقتصاد/ تمرکز بانک مرکزی بر تولید، اشتغال و معیشت مردم

۱

ویدئو ویژه

بیشتر

درباره ویدئو ویژه

روابط عمومی مدیریت سنت و نوآوری

سواد مالی

بیشتر

درباره سواد مالی

توکنسازی سکه

حساب ویژه جهش تولید چیست؟

چگونه افزایش ریسکهای ژئوپلیتیکی بر قیمت داراییها تاثیر میگذارد؟

«تأمین مالی زنجیرهای» نبض جدید اقتصاد بدون تزریق نقدینگی

ارز دیجیتال بانک مرکزی و آینده سیستمهای پرداخت فرامرزی

ظرفیتهای ریال دیجیتال در بهبود مدیریت نقدینگی و بهداشت اعتباری بانکها

بازار آزاد و شکست آن در دنیا/آخرین درسهای سردبیر اقتصادی گاردین پس از ۲۸ سال

بازار ارز توافقی به زبان ساده؛ آیا تجارت رسمی میدانداری میکند؟

چگونه سکه ۱۴۰۳ بخریم؟

واکاوی مفهوم انتظارات تورمی و اثرات آن بر اقتصاد

اینفوگرافیک

بیشتر

درباره اینفوگرافیک

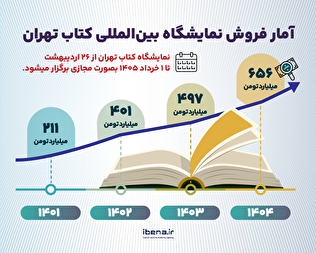

آمار فروش نمایشگاه بینالمللی کتاب تهران