در موسسه مطبوعاتی بازار پول و ارز تهیه شد؛

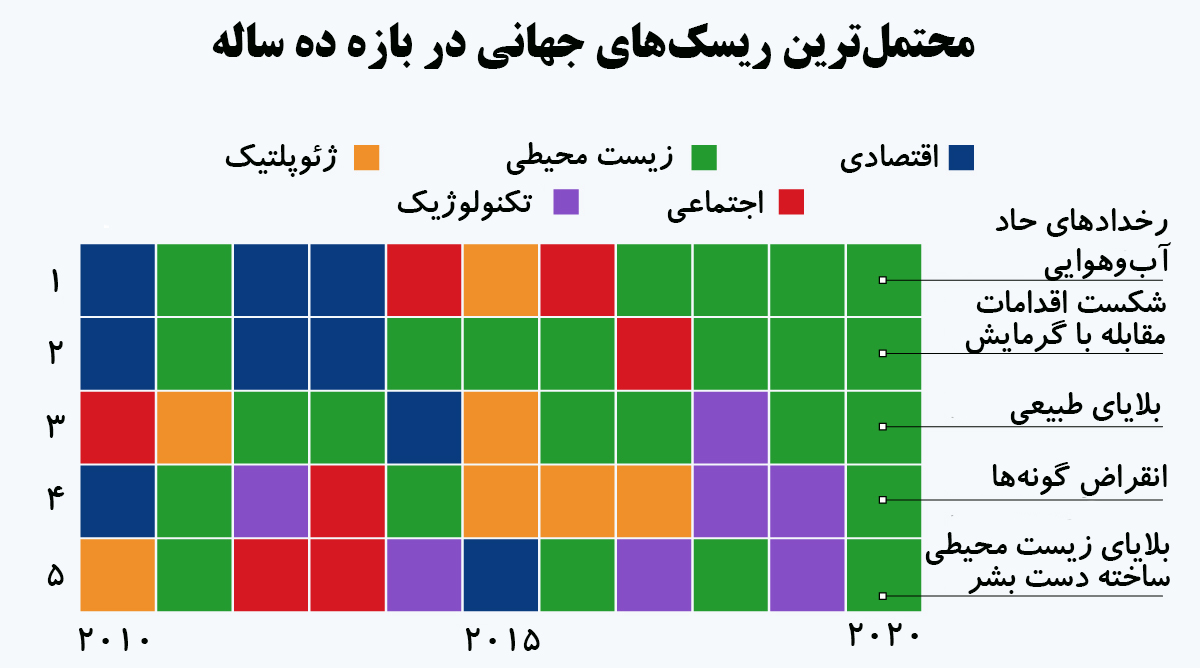

مجمع جهانی اقتصاد (World economic forum) در ابتدای هر سال گزارشی با عنوان گزارش ریسک جهانی منتشر میکند و در آن براساس نظر شمار زیادی از صاحبنظران حوزههای مختلف، ریسکهای جهان در سال پیش رو را معرفی میکند. این ریسکها در دو حوزه «محتملترین موارد» و «موارد دارای بیشترین تاثیر» مشخص و طبقهبندی میشوند. در سالهای اخیر، روندها به شکلی بوده که ریسکهای زیستمحیطی سهم قابل ملاحظهای را به خود اختصاص دادهاند و در آخرین نسخه این گزارش (منتشره در ۱۵ ژانویه ۲۰۲۰) تمامی ۵ ریسک دارای بیشترین احتمال وقوع، مربوط به این حوزه بودهاند. نکته قابل ملاحظه آنکه نه در سال جاری و نه در یک دهه اخیر، هیچ ریسکی در زمینه بیولوژی یا پزشکی، توسط صاحبنظران برای جهان متصور نبوده است. شیوع دور از انتظار ویروس کرونا در ابتدای سال ۲۰۲۰ در کشور چین و سپس سایر کشورها، نشان داد که پیشبینی در مورد شرایط آتی حتی در بازههای کوتاهمدت یکساله، تا چه حد میتواند دشوار باشد و چه ریسکهای غیرمنتظرهای میتواند جامعه بشری و اقتصاد جهانی را تهدید کند.

در کنار پیامدهای انسانی این فاجعه که تا روز ۱۰ دسامبر (بیستم اسفند) بیش از ۱۱۵ هزار نفر را درگیر کرده و منجر به فوت حدود ۴۱۰۰ نفر شده است، عواقب اقتصادی این موضوع نیز میتواند قابل ملاحظه باشد. در موج اول انتظار میرود که بیماری موجب افت تولید و تجارت، گردشگری و ایجاد نااطمینانی در بازارهای مالی شود. نشانههای تمامی موارد فوق، به تدریج در اقتصاد جهانی در حال پدیدار شدن است به شکلی که بازارهای مالی و کالایی جهانی (نظیر نفت) در هفتههای اخیر واکنش شدیدی به این ویروس نشان دادهاند. هرچند که پیشبینی دامنه زمانی و مکانی گسترش بیماری بسیار دشوار است اما تداوم این شرایط زنگ خطر مهمی است که میتواند نشانگر آغاز نخستین رکود جهانی پس از بحران مالی سال ۲۰۰۹ باشد. انتظار میرود بخشهای انرژی، کالاهای پایه، مالی، خودرو، سفر و گردشگری، بیمه و تکنولوژی، بیشترین آسیب را از ناحیه این بیماری متحمل شوند.

در حال حاضر ایران نیز پس از کشورهای چین و ایتالیا، در زمره کشورهایی است که بیشترین موارد ابتلا و فوت را ثبت کرده است. قطعا از دست رفتن جان شماری از هموطنان، مهمترین آسیب این ویروس در کشور خواهد بود اما از نظر اقتصادی نیز بیماری منجر به کاهش تولید و افزایش قیمت در برخی بخشها خواهد شد. تعطیلی مدارس و دانشگاهها، کاهش مسافرتهای داخلی و خارجی، کاهش ترددهای درون شهری، لغو تورهای نوروزی، نیمه تعطیل شدن ادارات و واحدهای تولیدی، بسته شدن مرزهای زمینی و تشدید نااطمینانی تنها بخشی از پیامدهای منفی برای اقتصاد ایران است. هرچند که برخی بخشها نظیر تولیدکنندگان تجهیزات سلامت، تولیدکنندگان مواد شوینده و بهداشتی، خردهفروشیهای آنلاین، تولیدکنندگان محصولات سلولزی، تولیدکنندگان محصولات یکبارمصرف و موارد مشابه دیگر میتوانند به صورت مقطعی از این تغییرات منتفع شوند اما در مجموع به نظر میرسد که کاهش تقاضا در پررونقترین ماه سال و از دست رفتن بازار عید برای بسیاری از کالاها و خدمات میتواند مشکلات زیادی را برای بنگاهها ایجاد کند.

در این شرایط، مقوله تامین مالی بنگاهها نیز (شبیه به بسیاری دیگر از متغیرهای خرد و کلان اقتصادی) میتواند به صورت جدی از شرایط بیماری متاثر شود و با توجه به بانک محور بودن نظام مالی کشور، انتظار میرود که نظام بانکی از این تحولات به صورت چشمگیری متاثر شود. البته شدت و دامنه اثرات بیماری بر نظام مالی و بانکی، بیش از هر چیز وابسته به موقت یا دائم بودن شوک بیماری است؛ در صورتی که اثرات ناشی از بیماری کوتاهمدت باشد و تنها یک شوک ملایم تقاضا و زنجیره تامین (ریزش و بازگشت سریع شبیه به V) در روند اقتصاد ایجاد شود، آنگاه انتظار میرود که نقش نظام بانکی تنها محدود به اقدامات حمایتی از بنگاه باشد. مصوبه اخیر شورای عالی هماهنگی اقتصادی در راستای تعویق چندماهه تسهیلات بانکی، بدهیهای مالیاتی و پرداختهای تامین اجتماعی بنگاههای تولیدی نیز در همین راستا تدارک دیده شده است. تحقق این سناریو میتواند منجر به اثرگذاری حداقلی بیماری بر نظام بانکی کشور شود.

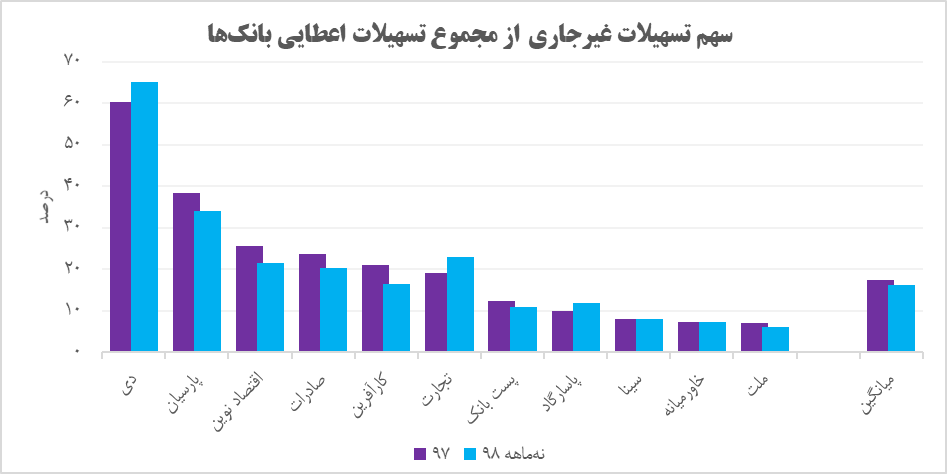

حالت دیگر زمانی است که اثرات اقتصادی ناشی از بیماری به شکل رکود نسبتا عمیق پدیدار شود و برای چند فصل اقتصاد را درگیر کند (کاهش طولانیمدت تولید و بازگشت باوقفه شبیه به U) که در این صورت، بنگاههای بسیار زیادی با مشکل مواجه خواهند شد و حتی انتظار میرود نرخ ورشکستگی بنگاهها، به ویژه در بین بنگاههای کوچک و متوسط، افزایش یابد. در این شرایط، از یکسو نرخ بازگشت تسهیلات تولیدی از جمله تسهیلات مربوط به ایجاد و تامین سرمایه در گردش کاهش خواهد یافت و با توجه به سهم بالای این تسهیلات از مجموع تسهیلات نظام بانکی (۶۶ درصد در نهماهه ابتدای سال) میتوان انتظار داشت که تغییرات قابل ملاحظهای در ترازنامه شبکه بانکی کشور ایجاد شود. اضافه شدن مطالباتی غیرجاری از این دست به ترازنامه نه چندان مناسب نظام بانکی، قطعا میتواند مشکلات آن را افزایش دهد و به نظر نمیرسد که نظام بانکی در شرایط فعلی تابآوری بالایی برای مقابله با شوک نکول تسهیلات را داشته باشد. کاهش نسبت نقدینگی، افزایش تقاضا در بازار بینبانکی و کاهش میزان تسهیلات جدید (که خود میتواند رکود را تعمیق بخشد)، حداقل اثراتی است که این سناریو میتواند به همراه داشته باشد. از سوی دیگر با توجه به آنکه نیاز بنگاهها به تامین مالی افزایش خواهد یافت، فشار سیاستگذار بر شبکه بانکی جهت اعطای تسهیلات بیشتر میتواند منجر به شکلگیری موج جدیدی از تسهیلات تکلیفی شود که نتیجه نهایی آن فشار بر منابع بانک مرکزی و خلق پایه پولی خواهد بود. با توجه به این موارد به نظر میرسد که سال ۱۳۹۹ برای نظام بانکی با چالشهایی جدی همراه خواهد بود و سیاستگذار اقتصادی در صورت اتخاذ هرگونه سیاست پولی یا مالی (جهت مقابله با اثرات حاصل از ویروس کرونا) که میتواند نظام بانکی را نیز متاثر سازد، باید شرایط درون صنعت بانکداری و وضعیت شکننده آن را نیز در نظر گیرد.

منبع: ایبِنا

مهدی کرامتفر - کارشناس اقتصادی