در ادامه مجموعه مقالات تجربه تاریخی مهار تورم در جهان، به سراغ منطقه اسکاندیناوی و کشور سوئد به عنوان یکی از نمونههای موفق در مدیریت تورم میرویم. آخرین آمار اعلامی نرخ تورم سوئد که در نوامبر ۲۰۲۲ در سایت جهانی tradingeconomics بارگذاری شده است، عدد ۱۰.۹% را نشان میدهد؛ تورمی که در سالهای اخیر تا حدودی به دلیل فشارهای ناشی از بحران اقتصاد جهانی، به بیشترین حد خود در تاریخ اقتصادی منطقه اسکاندیناوی رسیده و در سطحی بالاتر از نروژ، دانمارک، فنلاند و ایسلند قرار گرفته است، اما با توجه به اندازه اقتصاد این کشور و حجم تولید ناخالص داخلی سوئد، در بین کشورهای این منطقه همچنان مدیریت موفق تری در مهار تورم را تجربه کرده است؛ لذا شناخت رویکردهای نوین بکارگرفته شده برای کنترل تورم در سوئد میتواند ما را در نحوه برخورد با این پدیدهی اقتصادی یاری کند.

هدفگذاری تورمی در سوئد؛ بستری مطمئن برای همه زمانها

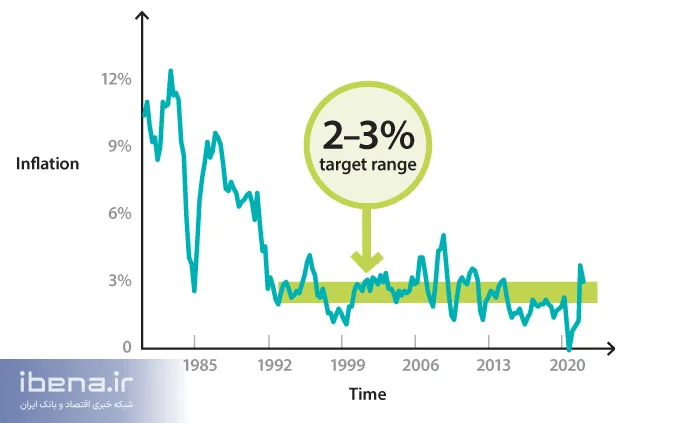

سیاست هدفگذاری تورمی سوئد به زودی ۳۰ ساله میشود. در ۱۶ سپتامبر ۱۹۹۲، بنگت دنیس، رئیس بانک مرکزی سوئد (Sveriges Riksbank) اعلام کرد که تورم بالا و متغیر، رشد اقتصادی پایین، بیکاری فزاینده و بدهی تسریع شده دولت در دهههای قبل، اقتصاد ما را فلج کرده است و ما به فکر تغییرات بنیادین و ساختاری در رویکردهای اجرایی اقتصادی هستیم؛ لذا در سخنرانی ۱۶ سپتامبر خود اعلام کرد که در دهه جدید (دهه ۹۰) سیاستهای پولی در راستای ثبات قیمتها اجرایی خواهند شد و ما با استفاده از رویکرد "هدفگذاری تورمی" به نرخ تورم کاهشی و پایدار دست خواهیم یافت. تغییرات نوین سیاستهای کلان اقتصادی مبتنی بر هدفگذاری تورمی پس از ۳ سال به ثمر نشست و همین امر موجب شد که سرانجام تورم سوئد از سال ۱۹۹۵ در محدوده ۲ درصد تثبیت شود.

در آن زمان، هدف گذاری تورمی مفهومی نسبتاً جدید بود و تنها سه کشور قبل از سوئد (نیوزلند در سال ۱۹۹۰، کانادا در سال ۱۹۹۱ و بریتانیا در سال ۱۹۹۲) از این رویکرد نوین برای عبور از بحرانهای افزایش قیمت، بهره برده بودند؛ بنابراین عدم اطمینان قابل توجهی در مورد نحوه عملکرد آن وجود داشت.

اکنون نزدیک به ۳۰ سال از پیاده سازی و اجرای بستر مدیریت تورم سوئد در قالب رویکرد هدفگذاری تورمی میگذرد. در این مدت، تورم به طور متوسط حدود ۰.۴ درصد از هدف رسمی ۲ درصد انحراف داشته است. این میزان برای دولت سوئد مطلوب نیست، اما حاشیه خطا به اندازهای هست که احتمالاً باید انتظار میداشتند.

انتظارات تورمی بلند مدت با وجود این واقعیت که این کشور تحت تاثیر دو بحران بزرگ اقتصادی یعنی بحران مالی جهانی ۲۰۰۸-۲۰۰۹ و همهگیری بیماری کرونای ۲۰۲۰، قرار گرفته است، نمره قبولی دریافت میکند؛ تورم پایین و با ثبات رهاوردی است که این رویکرد به ارمغان آورده و عامل تاثیرگذاری نیز در توسعه اقتصادی پایدار این کشور از زمان بکارگیری هدفگذاری تورمی بوده است.

تجربیات سالهای اخیر سوئد نشان میدهد که هدف گذاری تورمی در این کشور به خوبی حتی به طرز شگفت انگیزی برای یک دوره بلند مدت و طولانی موفق عمل کرده و یک سیستم پرداخت با عملکرد کارا و مالیه عمومی با ثبات، به عنوان دو پیشنیاز الزامی و اساسی برای کنشهای بهینهی سیاست هدف گذاری تورمی، فراهم بوده است.

از پشتوانه استاندارد مس تا هدف گذاری تورمی با پشتوانهی استاندارد طلا

در سال ۱۶۲۴ اقتصادِ با پشتوانهی مس [۱]در سوئد رونمایی شد. پیش از این، سوئد عمدتاً از سکهی نقره استفاده میکرد، اما از سکه طلا نیز به میزان کمتری استفاده میشد. سکههای مسی به دلیل کمبود نقره و طلا در پی جنگهای طولانی در این زمان به کار گرفته شد. علاوه بر این، سوئد مقدار زیادی مس از معدن مس فالو استخراج کرده بود و به همین سبب، سهم بزرگی از عرضه مس اروپا را به خود اختصاص داده بود.

اما استاندارد مس چند مشکل عدیده داشت؛ اول اینکه سکههای مسی بزرگ، حجیم و سنگین بودند. دوم اینکه این سکه ها، سیستم پولی سوئد را پیچیدهتر کرده بودند، با این حال، استاندارد مس تا سال ۱۷۷۷ که استاندارد نقره رونمایی شد لغو نشد. تقریباً ۱۰۰ سال بعد، در سال ۱۸۷۳، سوئد و دانمارک اتحادیه سکه اسکاندیناوی را تشکیل دادند. اتحادیه سکه بر اساس استاندارد طلا شکل گرفت و بیش از ۴۰ سال تا جنگ جهانی اول دوام آورد. پس از جنگ، سوئد دوباره استاندارد طلا را جایگزین کرد، اما این بار به طور مستقل.

در سپتامبر ۱۹۳۱ - در پی رکود تورمی بزرگ - سوئد استاندارد طلا را لغو کرد و برای کنترل تورم، یک رویکرد " هدف سطح قیمتی" را جایگزین کرد.

از این پس، وظیفه بانک مرکزی سوئد برای کنترل تورم و بازگشت به حالت عادی، تثبیت سطح قیمتهای داخلی بود. این یک رویداد تاریخی در سوئد محسوب میشد، زیرا این اولین و تا کنون تنها بار در تاریخ بود که یک کشور هدف سطح قیمتی را بکار میگرفت.

سیاست"هدف سطح قیمتی"؛ رویکرد نوآورانه در مهار تورم سوئد

ایده اصلی سیاست هدف سطح قیمتی، مشابه سیاست هدف گذاری تورمی فعلی اجرایی در سوئد هست، اما با این تفاوت که هدف بر حسب سطح عمومی قیمتها متمرکز میشد نه نرخ تغییر قیمت ها.

مولفهها و مفروضات اقتصادی که راه را برای معرفی سیاست هدف سطح قیمتی هموار کرد، توسط کنوت ویکسل، اقتصاددان سوئدی، در آوریل ۱۸۹۸، در قالب یک سخنرانی در انجمن اقتصادی سوئد با عنوان "تأثیر نرخ پول بر قیمت کالاها" ارائه شد.

آقای ویکسل پیشنهاد کرد که هدف سیاست پولی باید تثبیت سطح قیمتها باشد. او همچنین یک رویکرد ساده را در مورد چگونگی انجام این کار تعیین کرد و آن این بود که بانک مرکزی باید نرخ سیاستی را در صورت افزایش سطح قیمت تا زمانی که نرخ افزایش متوقف نشده است افزایش دهد و در صورت کاهش سطح قیمت، نرخ سیاست را کاهش دهد. به عبارت دیگر، قانون سیاست آقای ویکسل شبیه به قانون تیلور امروزی است که به معیاری برای بانکهای مرکزی در هنگام تعیین نرخ بهره تبدیل شده است.

همین موضوع باعث شد که سوئد با فشارهای دهه ۱۹۳۰ بهتر از بسیاری از کشورها کنار بیاید.

نکتهی حیاتی که از زمان تعیین هدف سطح قیمتی در سوئد تا به امروز قابل توجه است این است که هدف سطح قیمتی میتواند انتظارات تورمی را در زمان درگیری اقتصاد با رکورد تورمی خطرناک و یا دورههای با تورم بالا، رو به کاهش ببرد و یک خطر کلی چالش برانگیز را از اقتصاد کلان یک کشور رفع کند.

مهار تورم از سیاست هدف سطح قیمتی تا نظام برتون وودز

سیاست هدف سطح قیمتی تا سال ۱۹۳۷ یعنی تا زمانی که بانک مرکزی سوئد علاوه بر هدف ثبات قیمت، اهداف پولی دیگری را از نیز دنبال میکرد، اجرایی میشد.

پس از جنگ جهانی دوم، سوئد به نظام نرخ ارز ثابت برتون وودز پیوست که در عمل به شکل یک سیستم استاندارد پشتوانهی طلا عمل میکرد؛ یعنی کشورهای عضو سیستم برتون وودز، ارز خود را به دلار آمریکا تبدیل میکردند و سپس ایالات متحده تضمین میکرد که دلار آنها با قیمت ثابتی در سیستم استاندارد پشتوانهی طلا بازخرید شود.

این نظام مبادلاتی با پشتوانهی طلا، برای یک دهه توانست تومر سوئد را کنترل کند و پایداری در سطح عمومی قیمتهای این کشور ایجاد کند.

اما پس از چند سال و در آغاز سال ۱۹۷۱، نیکسون رئیس جمهور آمریکا، حق بازخرید دلار در بازار پشتوانهی طلا را به حالت تعلیق درآورد و در مارس ۱۹۷۳ سیستم برتون وودز سرانجام متوقف شد و این امر موجب شد که دلار آزادانه در برابر سایر ارزها شناور شود. این رخداد، پایان کار سیستم برتون وودز و استاندارد پشتوانهی طلا به عنوان یک سیستم پولی در جهان بود.

سیاست مدیریت تورم در سوئد با رویکرد "مار ارزی"

در طول دهه ۱۹۷۰، همزمان با مشکلات اقتصادی مکرر جهانی که به شوکهای قیمت نفت در سالهای ۱۹۷۳ و ۱۹۷۹ ختم شد، سوئد نیز درگیر مشکلات اقتصادی عدیده شد.

شکل گیری یک سیاست مالی بیش از حد انبساطی، آتش افزایش نرخ تورم را در سوئد شعله ور کرد. در این شرایط، عوامل دیگری نیز به افزایش نرخ تورم دامن زدند.

در اواسط دهه ۱۹۸۰، مقررات داخلی بازار اعتبارات سوئد لغو شد؛ بنابراین بانک مرکزی دیگر نمیتوانست وام دادن به بانکهای تجاری را محدود کند. در نتیجه، وامها به سرعت افزایش یافت و قیمت سهام و ملک به شکل انفجاری رو به بالا رفت. در پایان دهه ۱۹۸۰ مقررات ارزی نیز لغو شد که راه را برای خروج سرمایه از سوئد باز کرد. به این ترتیب پایه و اساس بحران تورمی دهه ۱۹۹۰ گذاشته شد.

در همین زمان بود که سوئد در یک ابتکار عمل متفکرانه و برای خروج از بحران تورمی، به برنامهی نهاد همکاری پولی جامعه اروپا موسوم به "مار ارزی یا مار در تونل" پیوست. ایده مار ارزی این بود که به واحد پول هر کشور عضو (مار) اجازه دهد که آزادانه در برابر ارزهای دیگر در محدوده نسبتاً باریکی ("تونل") حرکت کند، بدون اینکه هیچ ارتباطی با طلا داشته باشد. در عمل، این مارک آلمان غربی بود که به عنوان لنگر برای ثبات قیمت عمل کرد. همین امر موجب شد که در عرض یکسال، تورم سوئد به مرز پایداری نسبی نزدیک شود.

ابتکار مهار تورم در سوئد با اصلاحات مالیاتی

در اوایل دهه ۱۹۹۰ که بحران تورمی جدیدِ ناشی از لغو مقررات ارزی و به تبع آن، خروج سرمایهها از سوئد آغاز شده بود، دولت اصلاحات مالیاتی عظیمی را پیاده سازی کرد. یکی از رویکردهای به کار گرفته شدهی مهم این دوران، گرانتر کردن دریافت وام و اخذ مالیات از وامهای کلان در سوئد بود. همین امر موجب کاهش سرعت گردش پول در جامعه سوئد و در نتیجهی آن، کاهش بحران تورمی شد.

آغاز مدیریت تورم ۳۰ ساله با بکارگیری سیاست هدفگذاری تورمی در سوئد

ابتدای دهه ۹۰ میلادی برای اقتصاد سوئد، دههای سرنوشت ساز بود. نرخهای بهره واقعی در سطح بین المللی شروع به افزایش کرده بود. این امر مشکلاتی را برای سیستم مالی سوئد ایجاد کرد. قیمت سهام و املاک شروع به کاهش کرد. اثرات منفی بر اقتصاد سوئد قابل توجه بود و در نهایت منجر به بحران بانکی و ارزی شد. بحران در بازار ارز، کرون را در راستای خروج فزاینده سرمایه به سمت پایین سوق داد. در این زمان بانک مرکزی سعی کرد تا حد امکان از نرخ ثابت ارز با افزایش زیاد نرخ بهره دفاع کند، اما این سیاستی محکوم به شکست بود.

در نوامبر ۱۹۹۲، نرخ ثابت ارز کنار گذاشته شد و کرون شروع به شناور شدن کرد. تنها دو ماه بعد، شورای عمومی بانک مرکزی سوئد اعلام کرد که هدف سیاست پولی سوئد، محدود کردن تورم به ۲ درصد در سال با فاصله مثبت و منفی ۱ درصد است. عصر جدید سیاست پولی آغاز شده بود؛ عصر سیاست هدف گذاری تورمی، که هنوز هم پس از گذشت تقریبا ۳۰ سال، امروز نیز برقرار است.

ادامه دارد...

منابع

[1] - اصطلاح «استاندارد طلا» یا «استاندارد مس» به فلزی اطلاق میشود که سکه اصلی کشور در آن مشخص شده است، برای مثال مس با استاندارد مس. سکه های مبتنی بر استاندارد ارزش خود را در فلزی که از آن ساخته شده اند خواهد داشت.