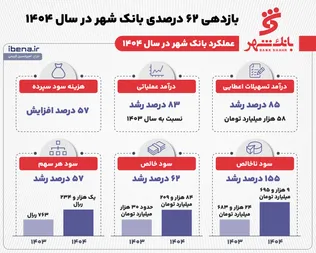

به گزارش خبرنگار ایبنا، بانک قرضالحسنه مهر ایران در سالهای اخیر با طراحی، طرحهای متنوع قرضالحسنه تلاش کرده است مسیر دسترسی مشتریان حقیقی به تسهیلات را تسهیل کند. این طرحها با محوریت بانکداری اجتماعی، قرضالحسنه، معدل حساب و حمایت از اقشار مختلف جامعه ارائه شدهاند و هر یک متناسب با نیاز گروههای هدف، شرایط متفاوتی از نظر سقف تسهیلات، مدت بازپرداخت، نرخ کارمزد و دوره انتظار دارند. طرحهای ارکیده، نورا، نیلوفر، نجم، نصر حقیقی و وام فوری از جمله مهمترین محصولات اعتباری این بانک برای اشخاص حقیقی به شمار میروند.

بانک قرضالحسنه مهر ایران با هدف توسعه فرهنگ تعاون و حمایت از فعالیتهای خیرخواهانه، صندوق اجتماعی را راهاندازی کرده است. در قالب این طرح، فردی که بهعنوان مصالح شناخته میشود، مبلغی را برای مدت مشخص و در قالب عقد صلح در اختیار صندوق قرار میدهد و شخص دیگری را برای دریافت تسهیلات معرفی میکند. بانک نیز در مقابل این اقدام، تسهیلات قرضالحسنه ارکیده را به فرد معرفیشده پرداخت میکند.

در طرح ارکیده، نوع حساب سپرده قرضالحسنه پسانداز اشخاص حقیقی است و میزان تسهیلات تا دو برابر مبلغ صلحشده تعیین میشود. مشارکت مشتری در این طرح تا ۲۵۰ میلیون تومان بوده و متقاضی میتواند بین ۲۰۰ تا ۵۰۰ میلیون تومان وام دریافت کند. بازپرداخت این تسهیلات بین ۲۰ تا ۵۰ ماه متغیر است و مدت انتظار نیز بسته به مبلغ وام و دوره بازپرداخت، از ۳۰ تا ۱۲۰ روز خواهد بود.

کارمزد تسهیلات پرداختی از محل وجوه صندوق اجتماعی صفر درصد است و بخش پرداختی از محل منابع بانک، با نرخ ۴ درصد مانده بدهی در هر سال محاسبه میشود. پرداخت تسهیلات در چارچوب ضوابط اعتباری بانک و در قالب عقد قرضالحسنه انجام میشود و مبلغ صلحشده نیز پس از پایان اقساط به مصالح بازگردانده خواهد شد.

سقف تسهیلات این طرح ۵ میلیارد ریال تعیین شده و میزان وام متناسب با مبلغ تودیعی و مدت زمان انتظار خواهد بود. همچنین اگر مبلغ صلحشده بین ارقام تعیینشده در جدول طرح باشد، مدت انتظار بر اساس عدد بالاتر محاسبه میشود. در این طرح هیچگونه مسدودی وجه بابت دریافت وام وجود ندارد و پرداخت تسهیلات صرفاً بر پایه منابع صلحشده افراد در صندوق اجتماعی انجام میشود.

طرح نیلوفر با هدف پاسخگویی به نیازهای ضروری مشتریان و بر پایه امتیاز حاصل از معدل حساب طراحی شده است. این طرح برای طیف گستردهای از مشتریان حقیقی از جمله کارمندان، بازنشستگان، فرهنگیان، کارگران، دانشجویان، صاحبان کسبوکارهای خرد، رانندگان، اصناف و فعالان حوزههای مختلف قابل استفاده است.

در قالب این طرح، متقاضیان میتوانند تا سقف ۵۰۰ میلیون تومان تسهیلات قرضالحسنه دریافت کنند. مدت بازپرداخت حداکثر ۶۰ ماه بوده و نرخ کارمزد بر اساس انتخاب مشتری بین ۲ تا ۴ درصد تعیین میشود. پرداخت تسهیلات نیز در چارچوب ضوابط اعتباری بانک و با عقد قرضالحسنه انجام خواهد شد.

اعطای تسهیلات در طرح نیلوفر بر اساس امتیاز حاصل از گردش حساب مشتری انجام میشود و دوره معدلگیری آن بین یک تا ۳۶ ماه متغیر است. مدت انتظار دریافت وام نیز متناسب با دوره معدلگیری تعیین میشود. افتتاح حساب و ثبت درخواست تسهیلات در این طرح بهصورت غیرحضوری و آنلاین امکانپذیر است و پس از تشکیل پرونده، تسهیلات به متقاضی پرداخت خواهد شد.

بانک قرضالحسنه مهر ایران در قالب طرح نورا امکان دریافت تسهیلات قرضالحسنه بدون کارمزد را برای اشخاص حقیقی فراهم کرده است. هدف از اجرای این طرح، توسعه فرهنگ قرضالحسنه و تسهیل دسترسی عموم مردم به منابع مالی عنوان شده است.

در این طرح، نوع حساب سپرده قرضالحسنه پسانداز اشخاص حقیقی بوده و متقاضیان میتوانند تا سقف ۵۰۰ میلیون تومان تسهیلات دریافت کنند. بازپرداخت وام حداکثر ۶۰ ماهه است و کارمزد آن صفر درصد تعیین شده است. پرداخت تسهیلات نیز مطابق ضوابط اعتباری بانک و در قالب عقد قرضالحسنه انجام میشود.

مبنای امتیازدهی در طرح نورا، معدل حساب مشتری از ابتدای سال ۱۴۰۳ به بعد است و متقاضی باید مبلغ و مدت بازپرداخت را متناسب با توان بازپرداخت اقساط خود انتخاب کند. سایر شرایط تشکیل پرونده و پرداخت تسهیلات نیز تابع مقررات جاری بانک خواهد بود.

این بانک با هدف تقویت بانکداری اجتماعی و حمایت از اقشار آسیبپذیر، طرح نجم را برای گروههای خاص جامعه ارائه کرده است. جامعه هدف این طرح شامل بانوان سرپرست خانوار، معلولان، مددجویان، عشایر، زندانیان جرایم مالی، جانبازان، فعالان مشاغل روستایی و افراد فاقد پوشش حمایتی است.

در این طرح، متقاضیان میتوانند تا سقف ۱۵۰ میلیون تومان تدر این طرح، متقاضیان میتوانند تا سقف ۱۵۰ میلیون تومان تسهیلات قرضالحسنه دریافت کنند. مدت بازپرداخت وام حداکثر ۶۰ ماه بوده و نرخ کارمزد بر اساس انتخاب مشتری بین ۲ تا ۴ درصد تعیین میشود. پرداخت تسهیلات نیز مطابق ضوابط اعتباری بانک صورت میگیرد.

پرداخت وام در طرح نجم بر پایه امتیاز حاصل از گردش حساب مشتری انجام میشود و دوره معدلگیری آن از یک تا ۳۶ ماه متغیر است. بازه زمانی استفاده از مشوق ضرایب امتیازی نیز از ابتدای سال ۱۴۰۴ تعیین شده است. افتتاح حساب و ثبت درخواست تسهیلات در این طرح نیز بهصورت آنلاین انجام میشود.

بانک قرضالحسنه مهر ایران در راستای حمایت از اقشار کمدرآمد و توسعه بانکداری اجتماعی، طرح نصر حقیقی را ارائه کرده است. در این طرح، متقاضیان بدون نیاز به معدل حساب و در مدت زمان کوتاه میتوانند تسهیلات قرضالحسنه دریافت کنند.

نوع حساب در این طرح سپرده قرضالحسنه پسانداز اشخاص حقیقی است و سقف تسهیلات به ۱۵۰ میلیون تومان میرسد. میزان مشارکت مشتری بین ۲۵ تا ۸۰ میلیون تومان تعیین شده و دوره بازپرداخت تسهیلات نیز بین ۲۰ تا ۳۰ ماه متغیر است. مدت انتظار دریافت وام حداکثر ۱۵ روز خواهد بود.

کارمزد تسهیلات پرداختی از محل وجوه سپرده بانکداری اجتماعی صفر درصد و سهم پرداختی از محل منابع بانک، معادل ۴ درصد مانده بدهی در هر سال است. پرداخت وام در این طرح نیز به شخص معرفیشده از سوی مصالح انجام میشود.

بر اساس جدول طرح، با صلح ۲۵ میلیون تومان امکان دریافت ۵۰ میلیون تومان وام با بازپرداخت ۲۰ ماهه بهصورت آنی وجود دارد. همچنین با صلح ۵۵ میلیون تومان، تسهیلات ۱۰۰ میلیون تومانی و با صلح ۸۰ میلیون تومان، وام ۱۵۰ میلیون تومانی قابل دریافت است. در این طرح نیز مبلغ صلحشده تا پایان بازپرداخت اقساط قابل برداشت نخواهد بود و تسهیلات بدون مسدودی وجه پرداخت میشود.

طرح سرو با هدف تامین مالی کسبوکارها و حمایت از اصناف طراحی شده است. در این طرح، اشخاص دارای جواز کسب یا پروانه صنفی معتبر میتوانند مبلغ مشخصی را در قالب عقد صلح و برای مدت معین نزد بانک تودیع کنند تا پس از پایان دوره انتظار، فرد معرفیشده از سوی آنها امکان دریافت تسهیلات قرضالحسنه را داشته باشد.

در قالب این طرح، تسهیلاتی معادل دو برابر مبلغ صلحشده پرداخت میشود و سقف وام قابل دریافت به یک میلیارد و ۵۰۰ میلیون تومان میرسد. میزان مبلغ تودیعی با حمایت کامل بانک بین ۳۰۰ تا ۷۵۰ میلیون تومان و در حالت حمایت کمتر از ۱۰۰ درصدی بین ۳۰۰ تا ۸۲۵ میلیون تومان تعیین شده است. بازپرداخت این تسهیلات نیز بین ۷ تا ۲۴ ماه متغیر خواهد بود.

نرخ کارمزد تسهیلات طرح سرو ۴ درصد سالانه است و مدت انتظار دریافت وام، بسته به مبلغ تودیعشده و دوره بازپرداخت، بین ۱۰ تا ۶۰ روز تعیین میشود. همچنین وثایق و تضامین مورد نیاز مطابق ضوابط اعتباری بانک خواهد بود.

بر اساس شرایط این طرح، صاحبان کسبوکار دارای دستگاه پوز فعال یا دستهچک بانک قرضالحسنه مهر ایران میتوانند از شرایط ترجیحی برای دریافت تسهیلات و کاهش مدت انتظار بهرهمند شوند. همچنین مبلغ تودیعشده تا پایان بازپرداخت اقساط نزد بانک باقی میماند و پس از تسویه اقساط آزاد خواهد شد.

بانک قرضالحسنه مهر ایران در قالب طرح سرو تفاهمنامهای تلاش کرده است تعامل گستردهتری با صاحبان کسبوکار، اتحادیههای صنفی و فعالان اقتصادی برقرار کند. در این مدل، صاحبان مشاغل میتوانند از طریق انعقاد تفاهمنامه با بانک، امکان بهرهمندی کارکنان یا افراد معرفیشده را از تسهیلات قرضالحسنه فراهم کنند.

جامعه هدف این طرح شامل طیف گستردهای از فعالان اقتصادی از جمله دارندگان کارت بازرگانی، صرافیها، صاحبان هتلها و تالارهای پذیرایی، واحدهای تولیدی، بیمارستانها، فروشگاههای زنجیرهای، مؤسسات حسابرسی و شرکتهای حملونقل است.

در طرح سرو تفاهمنامهای، تسهیلاتی تا سقف دو میلیارد تومان و معادل دو برابر مبلغ صلحشده پرداخت میشود. مدت بازپرداخت بین ۱۲ تا ۲۴ ماه و دوره انتظار بین ۲۰ تا ۴۰ روز در نظر گرفته شده است. نرخ کارمزد این تسهیلات نیز ۴ درصد تعیین شده و دریافت آن مستلزم رعایت ضوابط اعتباری بانک خواهد بود.

یکی از مهمترین شروط استفاده از این طرح، داشتن حساب جاری یا دستگاه پوز فعال در بانک قرضالحسنه مهر ایران است. همچنین متقاضیان معرفیشده باید از طریق بستر کیوبانک یا پیشخوان مجازی بانک نسبت به تشکیل پرونده اقدام کنند.

طرح توسکا با هدف حمایت از پایداری کسبوکارها، تأمین سرمایه در گردش و پشتیبانی از شاغلان زیرمجموعه اصناف ارائه شده است. در این طرح، صاحبان مشاغل و اصناف میتوانند بر مبنای واریز مستمر حقوق و مزایای کارکنان نزد بانک، برای خود یا افراد معرفیشده تسهیلات قرضالحسنه دریافت کنند.

جامعه هدف این طرح نیز شامل اصناف، صاحبان کسبوکار، کارخانهها، هتلها، صرافیها، مراکز درمانی، فروشگاههای زنجیرهای و شرکتهای حملونقل است. همچنین کاسبان دارای جواز کسب و سایر مشاغل صنفی نیز امکان استفاده از این تسهیلات را دارند.

در قالب طرح توسکا، سقف تسهیلات برای اشخاص حقیقی تا ۵۰۰ میلیون تومان و برای اصناف تا یک میلیارد تومان تعیین شده است. بازپرداخت تسهیلات حداکثر ۲۴ ماهه بوده و نرخ کارمزد آن ۴ درصد سالانه خواهد بود.

بر اساس ضوابط این طرح، همزمان با نخستین واریز حقوق کارکنان، اعتباری متناسب با ضریب تعیینشده و دوره بازپرداخت به کارفرما اختصاص پیدا میکند. این اعتبار تنها یکبار تخصیص داده میشود و تا زمان جبران امتیاز مصرفشده، امکان دریافت اعتبار جدید وجود نخواهد داشت.

فرآیند اجرای طرح توسکا شامل افتتاح حساب کارفرمای حقیقی، انعقاد تفاهمنامه واریز حقوق، افتتاح حساب کارکنان و در نهایت تشکیل پرونده و پرداخت تسهیلات است.

طرح نارون نیز یکی دیگر از محصولات اعتباری بانک قرضالحسنه مهر ایران برای اصناف و صاحبان مشاغل محسوب میشود که با هدف حفظ و توسعه فعالیتهای اقتصادی و حمایت از شاغلان طراحی شده است.

در این طرح، پرداخت تسهیلات بدر این طرح، پرداخت تسهیلات بر پایه امتیاز حاصل از واریز مستمر حقوق کارکنان انجام میشود و صاحبان کسبوکار میتوانند برای خود یا افراد معرفیشده از تسهیلات قرضالحسنه بهرهمند شوند.

سقف تسهیلات در طرح نارون برای اشخاص حقیقی تا ۵۰۰ میلیون تومان و برای اصناف تا یک میلیارد تومان در نظر گرفته شده است. مدت بازپرداخت حداکثر ۲۴ ماه و نرخ کارمزد تسهیلات نیز ۴ درصد سالانه خواهد بود.

همچنین شرایط اجرایی این طرح مشابه توسکا بوده و شامل افتتاح حساب، انعقاد تفاهمنامه، واریز حقوق کارکنان و تشکیل پرونده اعتباری میشود.

طرح یاقوت ویژه اشخاص حقوقی و شرکتهایی است که منابع مالی خود را نزد بانک متمرکز میکنند و توانایی ایجاد معدل حساب دارند. جامعه هدف این طرح شامل فعالان حوزههای تولیدی، صنعتی، خدماتی، انرژی، حملونقل، بازرگانی و زیرساختی است.

در قالب این طرح، اشخاص حقیقی میتوانند تا سقف ۵۰۰ میلیون تومان و اشخاص حقوقی تا سقف یک میلیارد و ۵۰۰ میلیون تومان تسهیلات قرضالحسنه دریافت کنند. بازپرداخت تسهیلات حداکثر ۶۰ ماهه بوده و نرخ کارمزد آن بین صفر تا ۴ درصد تعیین شده است.

حداقل زمان لازم برای ایجاد امتیاز تسهیلات، یک ماه معدلگیری حساب است و معرفی متقاضیان از سوی شرکتها بهصورت غیرحضوری انجام میشود. افتتاح حساب، تشکیل پرونده و پرداخت تسهیلات نیز به شکل آنلاین قابل انجام خواهد بود.

طرح الماس با هدف گسترش همکاری با شرکتها، سازمانها و نهادهای مشمول قانون تجارت طراحی شده است. در این طرح، اشخاص حقوقی میتوانند از طریق انعقاد تفاهمنامه حمایتی، زمینه دریافت تسهیلات قرضالحسنه برای کارکنان یا اعضای معرفیشده را فراهم کنند.

جامعه هدف این طرح شامل شرکتهای فعال در حوزههای صنعتی، خدماتی، زیرساختی و انرژی و همچنین تعاونیها، سازمانها و نهادهای مختلف است.

سقف تسهیلات در طرح الماس برای اشخاص حقیقی یک میلیارد تومن و برای اشخاص حقوقی تا ۳ میلیارد تومان تعیین شده است. بازپرداخت تسهیلات حداکثر ۶۰ ماهه بوده و نرخ کارمزد سهم منابع بانک ۴ درصد و سهم منابع مشتری بین ۲ تا ۴ درصد خواهد بود.

در این طرح، معرفی متقاضیان صرفاً از طریق سامانههای سازمانی بانک انجام میشود و افتتاح حساب و تشکیل پرونده متقاضیان نیز بهصورت غیرحضوری امکانپذیر است.

طرح فیروزه برای اشخاص حقوقی و شرکتهایی طراحی شده که حقوق و مزایای کارکنان خود را از طریق بانک قرضالحسنه مهر ایران پرداخت میکنند. در این طرح، بانک بر اساس میزان پرداختی ماهانه شرکتها، امکان تخصیص اعتبار و پرداخت تسهیلات قرضالحسنه به کارکنان معرفیشده را فراهم میکند.

جامعه هدف این طرح شامل شرکتها و مجموعههای فعال در بخشهای صنعتی، خدماتی، حملونقل، انرژی، درمانی و بازرگانی است.

در قالب طرح فیروزه، سقف تسهیلات برای اشخاص حقیقی ۵۰۰ میلیون تومان و برای اشخاص حقوقی یک میلیارد و ۵۰۰ میلیون تومان تعیین شده و دوره بازپرداخت آن حداکثر ۳۶ ماه است. نرخ کارمزد این تسهیلات نیز ۴ درصد سالانه خواهد بود.

اجرای این طرح از طریق انعقاد تفاهمنامه پرداخت مستمر حقوق، معرفی غیرحضوری کارکنان، افتتاح حساب آنلاین و تشکیل پرونده اعتباری انجام میشود.

در مجموع، این طرحها بخشی از برنامه بانک قرضالحسنه مهر ایران برای توسعه بانکداری اجتماعی، حمایت از کسبوکارها، تقویت معیشت خانوارها و افزایش دسترسی گروههای مختلف به تسهیلات قرضالحسنه محسوب میشوند.

در کیوبانک، فرآیند دریافت انواع تسهیلات بهصورت غیرحضوری طراحی شده و متقاضیان میتوانند حتی در طرحهای ویژه اصناف و تسهیلات شرکتی نیز پس از انعقاد تفاهمنامه، درخواست وام خود را مستقیماً از طریق کیوبانک ثبت و پیگیری کنند؛ موضوعی که میتواند بهعنوان یکی از مزیتهای اصلی این بانک باشد.

در حال حاضر بخش عمده خدمات کیوبانک بهصورت غیرحضوری ارائه میشود و حدود ۷۰ درصد پرداخت تسهیلات نیز بدون نیاز به مراجعه حضوری انجام میگیرد. بر این اساس، مشتریان در اغلب موارد تنها با استفاده از خدمات دیجیتال بانک میتوانند مراحل درخواست، اعتبارسنجی و دریافت تسهیلات را طی کنند.

مراجعه به شعبه تنها در برخی موارد خاص ضرورت پیدا میکند؛ برای مثال زمانی که متقاضی حقیقی دارای امتیاز اعتباری پایین باشد و نیاز به ارائه تضامین یا مدارک تکمیلی داشته باشد، یا در پروندههای اشخاص حقوقی که ارائه اسناد شرکت و بررسی مدارک ثبتی الزامی است.

البته امکان ارائه خدمات در شعب همچنان وجود دارد، اما رویکرد اصلی بانک بر کاهش مراجعات حضوری، تسهیل فرآیند دریافت خدمات و توسعه بانکداری دیجیتال متمرکز شده است؛ بهگونهای که در اکثر پروندهها، مشتری بدون نیاز به حضور در شعبه میتواند تسهیلات موردنیاز خود را دریافت کند.