ریچارد بندیک از گروه مشاورین هاروارد که برای مشاوره در برنامه چهارم به ایران آمده بود می گوید: «بازارهای سرمایه در کشورهای توسعه یافته موجب تقویت سرمایه گذاری میشوند، زیرا مازادهای نقدینگی مردم را جمع آوری میکنند، چارچوبی برای نظارت پدید میآورند، نقدینگی را برای سرمایهگذاری فراهم میآورند و باعث انتشار اطلاعات میشوند».[۱]

اصولاً معدودی از کشورهای در حال توسعه برخی از نهادهای اقتصادی را از اقتصاد غرب وام میگیرند ولی به نحوی آنها را دستکاری یا استحاله میکنند که دیگر آن نهاد کارکرد اولیه خود را از دست میدهند و از فلسفه وجودی شان دور میشوند. مثلاً برخی از انواع دستکاریهای مخرب انجام شده طی سالیان اخیر در بازار سهام کشور عبارتند از:

۱- معاملات بلوکی سهام

۲- وضع نمودن حجم مبنا و دامنه نوسان بسیار محدود ۵ درصدی

۳- تغییرات نامتعارف در نحوه محاسبه شاخص قیمت سهام

۴- توقف و بازگشایی سلیقه ای برخی نمادها در برخی زمانها

۵- بازگشایی و امکان اجازه معامله برخی سهام در یک ساعت پایانی بازار که موجب عدم تعدیل سریع قیمت سهم میشود.

۶- برداشت از صندوق توسعه ملی برای منابع صندوق ثبات ساز بورس بدون مشخص بودن مکانیسم دقیق نحوه فعالیت و مداخله این صندوق در بازار برای خرید و فروش برخی سهام به صورت شفاف و قانونی.

۷- ایجاد صندوقهای قابل معامله (ETF) دولتی برای فروش و کشف قیمت بخش اندکی از سهام شرکتهای با مدیریت دولتی.

۸- توزیع رانت و بهره مالکانه مثل رانت مواد اولیه ارزانتر از قیمت تعادلی بازار (مثل گاز ارزان برای شرکت های پتروشیمی ) که موجب سودآوری مصنوعی برخی از شرکت های بورسی شده و اثر مثبت روی شاخص قیمت دارد.

۹- کاهش بدون دلیل و غیر کارشناسی نرخ سود سپردههای بانکی بدون توجه به نرخ تورم، در جهت کمک به رونق بازار سهام.

تمامی موارد فوق دستکاری در مکانیزم بازار محسوب شده و حاکی از عدم درک صحیح سیاستگذار و متولیان امر بازار سهام کشور از مکانیزم بازار طی سال های اخیر بوده است و با طبیعت بازار در تضاد است.

اصولاً بازار سیستمی هوشمند، یادگیرنده و یاددهنده (رجوع شود به مبحث یادگیری اجتماعی از بازار) متشکل از مجموع و برآیند عقل، خرد، تجربه، انگیزه، انتظارات و شهود[۲] انسان های زیادی طی زمان به صورت تکاملی است که قیمت به مثابه یک کپسول اطلاعات حاوی کیفیت کالا، انتظارات متقاضیان و ... است که البته بازار نیز نواقصی دارد.

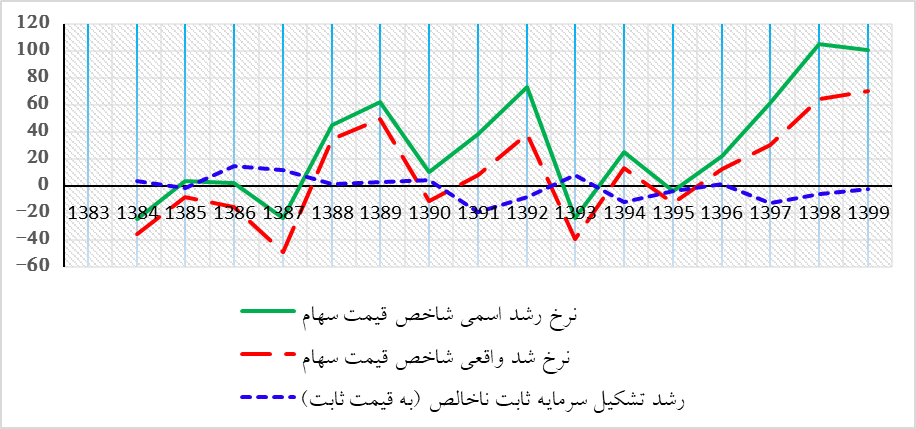

با توجه به نمودار ۱ در زیر مشخص است در دوره ۱۳۹۹-۱۳۸۴ علی رغم افزایش نسبی بازده اسمی و واقعی شاخص قیمت سهام (نرخ رشد شاخص کل قیمت سهام) که در سال های اخیر توسط برخی مسئولین به عنوان رونق بازار سهام تعبیر شده است، ولی متاسفانه در دوره مذکور تشکیل سرمایه ثابت ناخالص در کشور نزولی و کاهشی بوده است و نرخ رشد آن از سال ۱۳۹۰ منفی بوده که به معنی کاهش نرخ سرمایهگذاری در کشور و عدم ایجاد ظرفیتهای جدید برای رشد اقتصادی است و که نشان میدهد علیرغم تصور ظاهری، بازار سهام کشور کمکی به بخش واقعی اقتصاد کشور و رشد اقتصادی نداشته است.

نمودار ۱-نرخ رشد اسمی و واقعی شاخص قیمت سهام، تشکیل در سرمایه ثابت ناخالص به قیمت های ثابت سال ۱۳۹۰

در مجموع به نظر میرسد قبل از هرگونه حمایت دولت از بازار به شیوههایی مثل ایجاد صندوق ثبات ساز باید به دقت در جهت مقایسه هزینه-فایده اینگونه حمایتهای نا متعارف از بازار سهام ابتدا سیاست گذار به سوالات زیر پاسخ دهد، زیرا که ممکن است هزینههای حمایتهای اینچنینی از بازار سهام بسیار بیشتر از فایده آن باشد. این سوالات عبارتند از:

۱- چند درصد ارزش افزوده کل اقتصاد یا چند درصد GDP کشور توسط شرکت های بورسی ایجاد میشود؟ در پاسخ به این سوال باید به این نکته مهم توجه کرد که حدود ۵۰ درصد تولید ناخالص داخلی کشور توسط بخش خدمات ایجاد میشود که به نظر میرسد سهم بسیار اندکی از آن توسط شرکت های بورسی و فعالیت های مرتبط با بازار سهام ایجاد میشود.

۲- بازار سهام نیز مانند بسیاری از بازارهای دیگر، مثل بازار مسکن یا بازار محصولات کشاورزی است و شاید در اقتصاد ایران بازار مسکن و سرمایه گذاری مسکونی نقش موثرتری از بازار سهام در رشد اقتصادی داشته است و لذا حمایتهای ترجیحی و تبعیضی از یک بازار مثل بازار سهام به شیوههای فوق الذکر، ممکن است به زیان بازارهای رقیب مثل بازار مسکن بوده و باعث کاهش سرمایه گذاری مسکونی به عنوان یک متغیر پیشران موثر در رشد اقتصادی شود و موجب کاهش عرضه و تولید مسکن در دوره های آتی گردد.

۳- چند درصد اشتغال کشور توسط شرکت های بورسی ایجاد شدهاست؟ شواهد نشان میدهد که شرکت های کوچک و متوسط (SME) حدود ۸۰ درصد کل اشتعال کشور را ایجاد میکنند در حالی که اکثر این شرکت ها عمدتاً جزء شرکت های بورسی نیستند و لذا تامین مالی این شرکت ها عمدتاً از طریق بانکها انجام میشود که کاهش نرخ سود سپردههای بانکی که می تواند منجر به سیالتر شدن سپرده های بانکی و کاهش قدرت وام دهی بانکها به این شرکت ها می شود و همچنین موجب افزایش نسبت پول به شبه پول می گردد.

و در آخر باید مراقب باشیم که مبادا این حمایت از بازار سهام مثل حمایت چهار دهه از خودروسازی تحت عنوان صنایع نوزاد باشد که هیچ دستآوردی را برای کشور به همراه نداشت و باید بدانیم که بازار سهام وسیله ای برای هدایت یا حبس نقدینگی در جهت کنترل تورم و جلوگیری از سرایت نقدینگی به سایر بازارها نیست و دولت ها نباید به طور مصنوعی در برخی زمان ها مثل ماه های قبل از نزدیک شدن به انتخابات ریاست جمهوری بدون توجه به کارکرد مکانیزم بازار سهام با انواع مداخلات مصنوعی خود باعث صعودی شدن شاخص قیمت سهام شوند زیرا پس از انتخابات شاید توانایی صعودی نگهداشتن شاخص را نداشته باشد و عده زیادی متضرر گردند.

[۱] -بندیک، ریچارد الیوت «تأمین مالی صنعتی در ایران»، اتاق بازرگانی، صنایع و معادن و کشاورزی خراسان رضوی ۱۳۹۴

۲-Heuristics

کیوان شهاب لواسانی- استاد اقتصاد دانشگاه آزاد اسلامی