در موسسه مطبوعاتی بازار پول و ارز تهیه شد؛

به گزارش ایبِنا، به تازگی بانک مرکزی به منظور ایجاد تسهیل در پرداختهای الکترونیکی از پروژه استفاده از تلفن همراه برای انجام تراکنشهای خرید در فروشگاهها و حذف تدریجی استفاده از فیزیک کارت خرید رونمایی کرده است. رویکردجدیدی که از بسیاری لحاظ برای بهبود سطح کمیت و کیفیت دسترسی شهروندان به خدمات بانکداری حائز اهمیت است. این رویکرد جدید در نظام بانکی کشور، در کنار مزایای مختلف در نظام بانکی، می تواند گامی موثر و مفید در عصر کرونا برای سلامت مردم باشد. زیرا یکی از راه های شیوع و انتقال ویروس کرونا، در بستر استفاده از اسکناس و همچنین کارت های بانکی بین مشتری و فروشنده است. اما با استفاده از موبایل برای انجام تراکنشهای خرید، رد و بدل شدن کارت بین افراد از بین خواهد رفت و در نتیجه به کنترل شیوع بیماری کووید ۱۹ کمک شایانی خواهد کرد. از سوی دیگر، به گفته کارشناسان فناوری اطلاعات و بانکداری الکترونیک، این اقدام از سوی بانک مرکزی، به امنیت بیشتر مبادلات بانکی و پولی مردم کمک خواهد کرد و آنگونه که دکتر عبدالناصر همتی رئیس کل بانک مرکزی گفته اند: «این روش پرداخت، با استاندارد های معتبربین المللی سازگار می باشد و به صورتی کاملاً امن، این امکان را فراهم می سازد که مشتریان بانک ها بتوانند با وارد کردن مشخصات کارت های خود به درون موبایل، بدون تماس با کارتخوان، تراکنش های لازم را انجام دهند.» اما هنوز بسیاری از مردم با این رویکرد جدید آشنایی ندارند و درباره آن با سوالات زیادی مواجه هستند. از جمله اینکه مکانیزم عمل در روش جدید چیست، کارایی آن چگونه است و این اقدام تا چه میزان باعث افزایش امنیت پرداخت ها و کاهش هزینه خواهد شد؟ در همین راستا و برای پاسخ به این سوالات پای صحبت یکی از کارشناسان و متخصصان حوزه بانکداری الکترونیک، بهرنگ فاطمی، معاون بازاریابی و فروش سازمانی آپ نشستیم که در ادامه میخوانید:

مزایای حذف فیزیک کارت های بانکی و ارایه خدمات بر بستر موبایل چیست؟

در بانکداری موبایلی و پرداخت از طریق کیف پول دیجیتال، تمام اطلاعات کاربر در یک مکان امن ذخیره شده است. به عنوان مثال، PayPal به شما این امکان را میدهد به جای اینکه مستقیماً اطلاعات کارت اعتباری خود را به فروشنده بدهید، از کیف پول دیجیتال خود پرداخت کنید. همچنین اگر کارت بانکی شما به سرقت برود یا کپی شود، شخص سارق میتواند اطلاعات آن را جعل کند. اما اگر تلفن همراه شما گم شود، سارق مجبور میشود اثر انگشت شما را "جعل" کند یا به کد امنیتی تعریفشده روی دستگاه، دسترسی پیدا کند که در مقایسه با روش اول، کاری دشوارتر است. به علاوه ضریب راحتی در پرداختهای موبایلی در مقایسه با پرداخت از طریق کارت بانکی بالاتر است. در ضمن ردیابی تلفن همراه در صورت گم شدن بسیار سادهتر از ردیابی کارت بانکی شماست و بدین منظور اپلیکیشنهایی طراحی شدهاند. از دیگر مزایا می توان به این امر اشاره کرد که پرداختهای موبایلی به زیرساختهای فیزیکی خاصی احتیاج ندارند. به عنوان مثال، اگر شما مالک یک فروشگاه هستید و قادر به ارائه خدمات پرداخت از طریق کارت بانکی به مشتریان خود نیستید، فناوری پرداخت از طریق تلفن همراه برای شما ایدهآل است.

این اقدام تا چه میزان باعث افزایش امنیت پرداخت ها و کاهش هزینه خواهد شد؟

اگرچه پرداختهای موبایلی مزایای زیادی نسبت به کارتهای نقدی دارند اما هنوز در بین بیشتر افراد مورد قبول واقع نشدهاند. مردم به پرداخت از طریق کارتهای نقدی پایبندتر هستند زیرا با فناوری جدید ترسهای جدیدی به وجود میآید. یکی از وظایف نهادهای مالی با حمایت رگولاتور، ایجاد بستر اعتماد به خدمات بانکی مبتنی بر موبایل است تا بتوان از مزایای این روش نوین پرداخت در سطح کشور بهره جست.

چه بسترها و زیرساخت هایی برای افزایش حداکثری خدمات رسانی بانکی بر بستر غیرحضوری و ادامه این روند پس از دوران کرونا لازم است؟

آمادگی بسترها و زیرساخت های مناسب در این امر بستگی به چندین گروه دارد، اولین گروه، نهادهای قانونگذار هستند که در این راستا باید حمایت حداکثری از خدمات قابل ارائه بر بسترهای الکترونیک داشته باشند و به برگزاری نشستهای مشترک با ذینفعان جهت شناسایی چالشها و نیازمندیها، مبادرت ورزیده و به علاوه نیاز است تحقیقات بازار با همکاری سایر نهادهای مالی و تشکیل کارگروه بررسی اطلاعات گردآوریشده انجام گیرد و دربارهی هر یک از این چالشها تصمیم گیری شود تا در نهایت به وضع، تصویب، انتشار و نظارت بر اجرای قوانین برسیم. گروه بعدی دخیل در این امر، شرکتهای ارائهدهندهی خدمات مالی هستند که نیاز است این شرکت ها به عواملی همچون پایداری سرویسهای قابل ارائه، احراز هویت هوشمند، پشتیبانی مشتری، امنیت و حفاظت از دادهها، خلق تجربه کاربری خوشایند و ابزارهای تحلیلی هوشمند جهت شناسایی و کشف تقلب و ارائهی خدمات شخصیسازیشده به کاربر ملزم باشند. در گروه آخر دخیل نیز میتوان به کاربرانی اشاره داشت که باید ضمن اطمینان از حفظ حریم خصوصی به این پذیرش برسند که امنیت، راحتی و کمهزینه بودن بانکداری الکترونیکی در مقایسه با بانکداری سنتی بسیار بیشتر است که در همین راستا باید آموزش لازم برای کسب دانش استفاده از خدمات الکترونیک به آنها داده شود و در آنان به نوعی انگیزه جهت معرفی سرویسها به شبکهی ارتباطی دوستان و آشنایان ایجاد شود تا گستردگی استفاده ازین خدمات فزونی یاید.

موضوع امکان بهره گیری از خدمات به صورت آفلاین نیز در طرح پرداخت موبایلی مطرح شده است، بفرمایید در این خصوص چه نظری دارید؟

پرداخت از طریق کارت به صورت تماسی از طریق ماشین خودپرداز، پایانه فروش، کارت ریدر متصل به تبلت/ موبایل انجام می گیرد و در روش غیرتماسی از کارتهای EMV و ترمینالهای دارای قابلیت NFC استفاده میشود. اما در پرداخت بدون حضور کارت می توان از ترمینالهای دارای قابلیت NFC، QR، کارتهای خرید آنلاین، قبوض الکترونیکی و اپلیکیشنهای پرداخت استفاده کرد. باید توجه داشت که در روش پرداخت از طریق کارت، صاحب کارت و فیزیک کارت هر دو حاضر هستند. پذیرنده کارت را بررسی میکند تا از اعتبار آن اطمینان یابد و چهرهی خریدار را میبیند و به نوعی احراز هویت میکند. در روش پرداخت بدون حضور کارت، ریسک کلاهبرداری از فیزیک کارت کاهش مییابد و با بهرهگیری از راهحلهای امنیتی پرداخت مانند رمزگذاری و توکنایز کردن، خطر سرقت فیزیک کارت و اطلاعات کارت کاهش می یابد، اما ریسکهای امنیتی جدیدی ایجاد میشود.

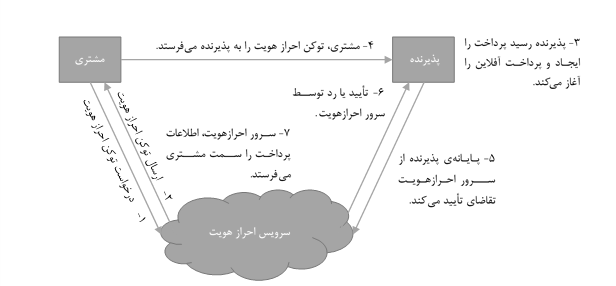

در روشهای پرداخت آفلاین، پذیرنده باید بتواند امضای رمزنگاریشده تراکنش آفلاین را تأیید و بافر کند. این فرآیند میتواند از طریق اپلیکیشن پرداخت یا پایانهی فروش پذیرنده انجام شود. انتقال دادههای تراکنشهای آفلاین نیازی به ارتباط دو طرفه ندارد و میتواند از طریق اسکن کد QR، وارد کردن دادههای تراکنش از طریق اپلیکیشن و یا از طریق بلوتوث یا پایانهی مجهز به NFC صورت پذیرد.

شکل ۱ فرآیند پرداخت آفلاین

لطفا در مورد NFC و EMV و خطرات احتمالی استفاده از آنها بیشتر توضیح دهید.

در واقع فناوری NFC فرصتهای جدیدی را برای تبادلات مالی ارائه میدهد که مورد توجه مصرفکنندگان و مشاغل نیز قرار گرفته است. بهرهبرداری از این روش پرداخت، بدون شک از تراکنشهای کارتهای مغناطیسی آسانتر و راحتتر است و تا زمانی که خریداران و فروشندگان از امنیت تراکنشهای NFC اطمینان داشته باشند، این فناوری توانایی تغییر اساسی - و بهبود - تجربه پرداختها را دارد.

بزرگترین خطری که باید در نظر گرفت طبیعت آسیبپذیر فناوری NFC است که برای پذیرش پرداختها به سیگنال بیسیم متکی است. همیشه این احتمال وجود دارد که هکرها از طریق اتصال بی سیم بدون امنیت به اطلاعات حساس تجاری که در ترمینال NFC ذخیره شدهاند، دسترسی پیدا کنند. برای خرید از طریق NFC باید نزدیک ترمینال باشیم، بدین ترتیب اگر سارقان قصد دزدی اطلاعات داشته باشند، به چالش دچار میشوند. کاربر باید آغازکننده تراکنش بین دستگاه خود و ترمینال NFC باشد و معمولاً نیاز به تأیید ثانویه مانند کد PIN، اثر انگشت یا تشخیص چهره برای تکمیل تراکنش است. در واقع همانند مراحل اعتبارسنجی کارتهای دارای تراشه EMV، پس از برقراری ارتباط بین ترمینال NFC و دستگاه مشتری یا کارت غیرتماسی، تراشه درون دستگاه یا کارت باید خرید را تأیید کند بنابراین تراکنش تنها پس از تأیید اعتبار میتواند کامل شود و به جای انتقال دادههای کارت، بین کارت / دستگاه و پایانهی NFC، برای هر پرداخت یک امضای دیجیتالی منحصربهفرد تخصیص مییابد.