به گزارش خبرنگار ایبنا، تخصیص منابع بانکی در قالب تسهیلات تکلیفی، به یکی از چالشبرانگیزترین بخشهای سیاستگذاری اقتصادی در سال جاری تبدیل شده است. طبق قانون بودجه، سقف کلی وامهای قرضالحسنه شامل ازدواج، فرزندآوری، ودیعه و ساخت مسکن، رقم ۴۷۰ هزار میلیارد تومان تعیین شده است. اگرچه هدف از این اعتبارات، حمایت از خانوادهها و تحریک بخش مسکن عنوان میشود، اما نگاهی به وضعیت نقدینگی نشان میدهد که تحمیل این حجم از تعهدات به شبکه بانکی، بدون در نظر گرفتن ظرفیت واقعی منابع، تنها به عمیقتر شدن ناترازی بانکها و فشار مضاعف بر تورم منجر شده است.

از سوی دیگر، انحراف این منابع از مسیر تولید به سمت مصرف غیرمولد، زنگ خطر را برای بخشهای صنعتی و مولد کشور به صدا درآورده است. زمانی که بخش بزرگی از توان تسهیلاتدهی کشور به تسهیلات تکلیفی گره میخورد، عملاً سهم تولید از اعتبارات بانکی کاهش یافته و نرخ موثر تامین مالی برای سازندگان و صنعتگران به شکلی غیرمنطقی افزایش مییابد.

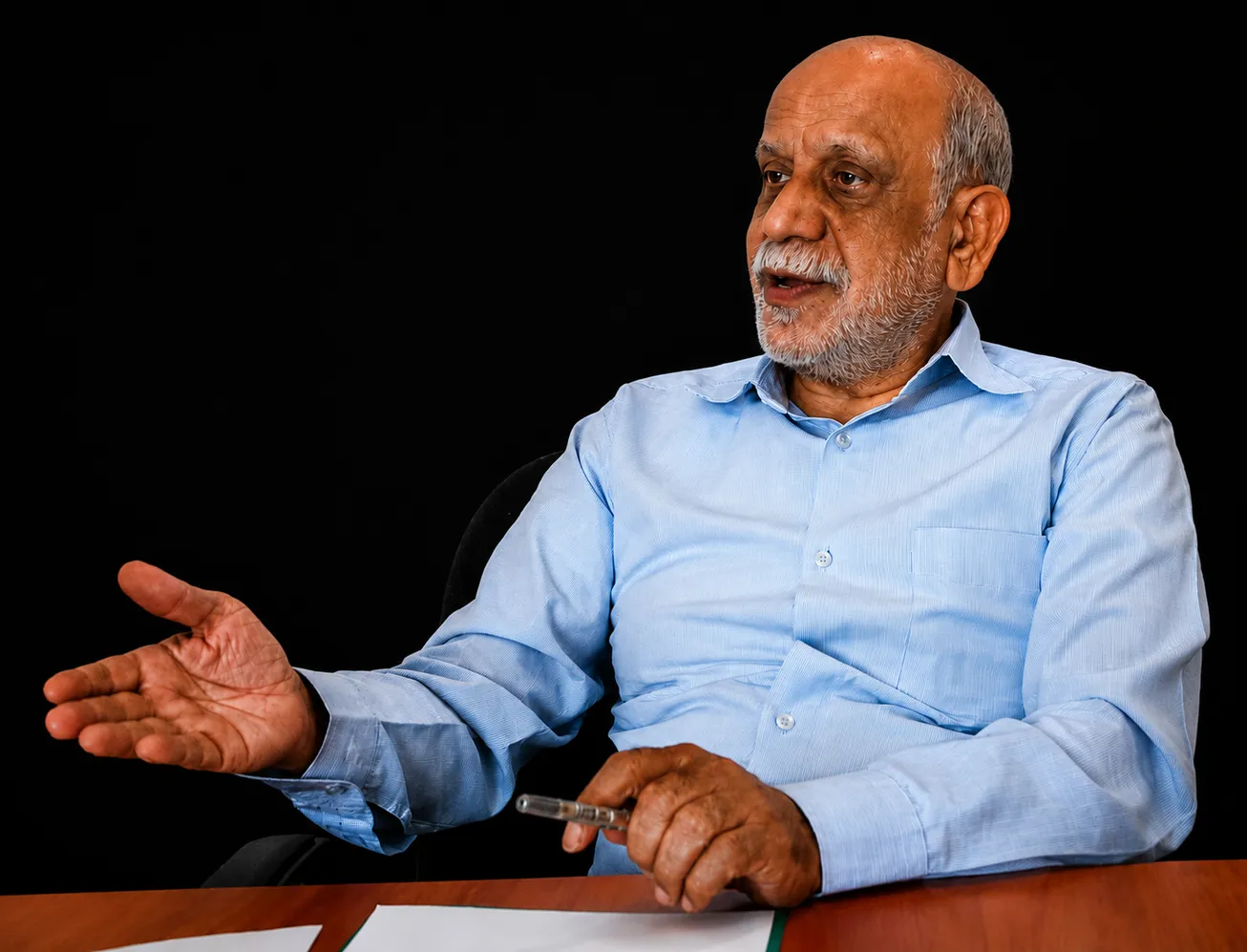

احمد حاتمییزد، اقتصاددان در گفتوگو با خبرنگار ایبنا، درباره اولویت تخصیص منابع بانکی میان تولید و مصرف اظهار کرد: «اینکه منابع را به تولیدکننده بدهیم یا مصرفکننده، پاسخ درستی ندارد؛ پاسخ صحیح این است که باید به هر دو بخش توجه کنیم. اگر یک انبوهساز برای ساخت مسکن تسهیلات دریافت نکند، اصولاً نمیتواند تولید کند، اما پس از ساخت نیز باید امکان انتقال تسهیلات به خریدار وجود داشته باشد؛ زیرا اگر مصرفکننده توان خرید نداشته باشد، محصول تولیدشده روی دست تولیدکننده باقی میماند.»

وی افزود: «تامین مالی باید کل زنجیره تولید تا مصرف را پوشش دهد. اگر تولید راه بیفتد و اشتغال ایجاد شود، اما کسی نتواند محصول را بخرد، باز هم مشکل ایجاد خواهد شد؛ بنابراین هم باید به تولیدکننده کمک کرد تا عرضه افزایش یابد و هم مصرفکننده باید امکان خرید داشته باشد.»

این اقتصاددان با اشاره به تفاوت تسهیلات تولیدی با وامهای تکلیفی گفت: «در حال حاضر بانکها به تولیدکنندگان سرمایه در گردش میدهند و در بخش مصرف نیز سازوکارهایی برای فروش اقساطی کالا وجود دارد. این موارد در چارچوب ضوابط بانکی تعریف شدهاند و ارتباط مستقیمی با تولید و مصرف دارند. اما بخش عمده تسهیلات تکلیفی از جمله وام ازدواج، فرزندآوری، یسنا و موارد مشابه، ارتباط مستقیمی با تولید و مصرف ندارند و ممکن است در حوزههای دیگری هزینه شوند.»

حاتمییزد با اشاره به حجم منابع اختصاص یافته به این تسهیلات اظهار کرد: «اکنون حدود ۴۳۵ همت برای تسهیلات ازدواج و فرزندآوری اختصاص داده شده، اما با وجود این، روند ازدواج همچنان نزولی است. از نظر من این سیاستها بر مبنای فرضیههایی طراحی شدهاند که اثبات علمی روشنی ندارند.»

وی ادامه داد: «این تصور که با پرداخت وام، افراد به سمت ازدواج یا فرزندآوری سوق پیدا میکنند، با واقعیتهای اقتصادی همخوانی ندارد. جوانان زمانی ازدواج میکنند که نسبت به آینده خود امیدوار باشند و چشمانداز روشنی از زندگی و اشتغال پیش روی خود ببینند. امروز بخش قابل توجهی از خانوادهها نگران هزینههای زندگی و آینده فرزندان خود هستند.»

این کارشناس پولی و بانکی با اشاره به وضعیت اقتصاد کشور گفت: «اگر عملکرد اقتصادی یک دهه گذشته را بررسی کنیم، میبینیم که مجموع رشد اقتصادی کشور تقریباً نزدیک به صفر بوده است. درآمد سرانه نه تنها رشد نکرده، بلکه کاهش نیز یافته است. در چنین شرایطی طبیعی است که خانوارها درباره تصمیماتی مانند ازدواج و فرزندآوری با احتیاط بیشتری عمل کنند.»

وی تاکید کرد: «مشکلات ساختاری اقتصاد را نمیتوان صرفاً با تسهیلات تکلیفی حل کرد. اکنون علاوه بر این تسهیلات، انواع حمایتهای معیشتی و یارانهای نیز پرداخت میشود، اما همچنان مسائل اصلی اقتصاد پابرجاست.»

حاتمییزد درباره آثار این سیاستها بر شبکه بانکی نیز گفت: «پرداخت گسترده وامهای قرضالحسنه و تکلیفی باعث شده منابع بانکها محدودتر شود و در نتیجه تامین مالی بخش تولید با دشواری بیشتری انجام گیرد. امروز تولیدکنندگان با نرخهای بسیار بالای تامین مالی روبهرو هستند.»

وی افزود: «اگرچه نرخ اسمی برخی تسهیلات حدود ۲۳ درصد اعلام میشود، اما با احتساب هزینههای جانبی و کارمزدها، نرخ موثر تسهیلات در بسیاری موارد به حدود ۳۷ درصد میرسد. سوال اینجاست که کدام فعالیت تولیدی در شرایط فعلی اقتصاد ایران توان تحمل چنین هزینه مالی سنگینی را دارد؟»

این اقتصاددان تصریح کرد: «تسهیلات تکلیفی از یک سو فشار قابل توجهی بر بانکها وارد میکنند و از سوی دیگر منابعی را که میتواند در خدمت تولید قرار گیرد، محدود میسازند. در عین حال، به نظر میرسد اهدافی که برای این تسهیلات تعریف شده نیز به طور کامل محقق نشده است.»

وی با تاکید بر لزوم ارزیابی علمی این سیاستها گفت: «کارشناسان اقتصادی، پژوهشگران و حتی دانشجویان اقتصاد میتوانند بررسی کنند که تسهیلات فرزندآوری تا چه اندازه در تحقق اهداف جمعیتی موفق بوده است. سیاستگذاری اقتصادی باید مبتنی بر نتایج واقعی و قابل سنجش باشد.»

حاتمییزد در تشریح راهکار پیشنهادی خود اظهار کرد: «به اعتقاد من این منابع باید به سمت سرمایه در گردش واحدهای تولیدی و همچنین شبکه توزیع هدایت شود تا امکان فروش اقساطی و تامین مالی مصرف کنندگان نیز فراهم شود.»

وی با اشاره به تجربه دوران مدیریت خود در بانک صادرات گفت: «در آن زمان با وزارت مسکن توافقی انجام دادیم که بر اساس آن، انبوهسازانی که زمین و مجوز ساخت داشتند، میتوانستند تا صد درصد هزینه ساخت را از طریق تسهیلات بانکی تامین کنند. نتیجه این سیاست آن بود که حدود ۷۶۰ هزار واحد مسکونی در کشور ساخته شد؛ رقمی که به اعتقاد من در بسیاری از سالهای بعد تکرار نشده است.»

این کارشناس پولی و بانکی افزود: «همواره اعتقاد داشتهام که پرداخت وام خرید مسکن، بدون آنکه به افزایش ساختوساز منجر شود، عمدتاً موجب افزایش قیمتها خواهد شد. اما زمانی که تسهیلات در اختیار سازندگان قرار گیرد، هم تولید افزایش مییابد، هم اشتغال ایجاد میشود و هم عرضه واقعی مسکن رشد میکند.»

مدیرعامل اسبق بانک صادرات ادامه داد: «وقتی وام صرف خرید یک واحد موجود میشود، لزوماً واحد جدیدی به بازار اضافه نمیشود و ممکن است تنها به افزایش قیمتها منجر شود؛ اما تامین مالی ساختوساز به افزایش عرضه واقعی کمک میکند.»

حاتمییزد در پایان تاکید کرد: «تنها راهکار موثر آن است که منابع بانکی در خدمت تولید قرار گیرد و سپس امکان انتقال این تامین مالی به مصرفکننده فراهم شود. اگر تولید تقویت شود، اشتغال افزایش یابد و خانوارها نسبت به آینده خود امیدوارتر شوند، بسیاری از مسائل اجتماعی و اقتصادی نیز به تدریج قابل حل خواهد بود.»