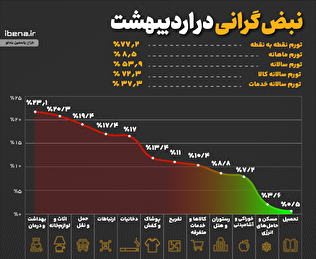

به گزارش خبرنگار ایبنا، یکی از مهمترین شاخصهای ارزیابی وضعیت نقدینگی بانکها، نسبت «دارایی نقد و معادل نقد به کل سپردهها» است. این نسبت نشان میدهد چه میزان از سپردههای جذبشده توسط بانک به صورت وجه نقد یا داراییهای بسیار نقدشونده نگهداری میشود. هرچه این نسبت بالاتر باشد، توان بانک برای پاسخگویی به برداشت سپردهگذاران در کوتاهمدت بیشتر خواهد بود.

جهت بررسی نسبت «دارایی نقد و معادل نقد به کل سپردهها» صورتهای مالی ۱۶ بانک و موسسه اعتباری را مورد بررسی قرار دادهایم.

بانک مرکزی حد استاندارد مشخص و عمومی برای این نسبت اعلام نکرده است و ارقام صرفاً برای مقایسه وضعیت نقدینگی بانکهای مورد بررسی ارائه میشود.

بر اساس اطلاعات ارائهشده، نسبت دارایی نقد و معادل نقد به کل سپردهها در بانکهای مورد بررسی از ۱.۱ درصد تا ۳۸.۱ درصد متغیر است که بیانگر تفاوت قابل توجه در سیاستهای مدیریت نقدینگی بانکها است.

کمترین نسبتهای نقدینگی در شبکه بانکی

کمترین مقادیر مشاهدهشده مربوط به بانک سرمایه (۱.۱ درصد)، مؤسسه اعتباری ملل (۱.۶۷ درصد) و بانک ملت (۵.۲ درصد) است. این ارقام نشان میدهد که بخش عمده منابع این بانکها در قالب تسهیلات یا سایر داراییهای غیرنقدی به کار گرفته شده است.

هرچند این موضوع میتواند به افزایش سودآوری بانک منجر شود، اما در شرایط افزایش ناگهانی تقاضای برداشت سپردهها، ریسک نقدینگی این بانکها نسبت به سایر بانکها بیشتر خواهد بود.

بانکهای دارای نسبت نقدینگی متوسط

بانکهای اقتصاد نوین (۱۲ درصد)، شهر (۱۴.۷ درصد)، سینا (۱۵.۰۷ درصد)، گردشگری (۱۹.۷ درصد)، خاورمیانه (۲۳ درصد) و پارسیان (۲۴ درصد) در محدوده متوسط قرار دارند. این بانکها به نظر میرسد تعادل مناسبی میان نگهداری نقدینگی و بهرهبرداری از منابع در فعالیتهای سودآور برقرار کردهاند.

چنین وضعیتی معمولاً نشاندهنده مدیریت متوازن منابع و مصارف بانک است و از منظر ریسک نقدینگی در سطح قابل قبولی ارزیابی میشود.

بانکهای دارای بیشترین نسبت نقدینگی

بیشترین مقادیر به بانک سامان (۳۸.۱ درصد)، پست بانک (۳۵.۲ درصد)، پاسارگاد (۳۲.۰۹ درصد) و کارآفرین (۳۰ درصد) تعلق دارد. این بانکها بخش قابل توجهی از منابع خود را به صورت داراییهای نقد و معادل نقد نگهداری میکنند.

این وضعیت بیانگر توان بالاتر برای ایفای تعهدات کوتاهمدت و مقابله با شوکهای نقدینگی است. با این حال، نگهداری حجم بالای داراییهای نقدی ممکن است فرصتهای کسب درآمد و سودآوری را تا حدی کاهش دهد.

بررسی دادهها نشان میدهد فاصله میان بالاترین و پایینترین نسبت نقدینگی بسیار زیاد است. نسبت نقدینگی بانک سامان بیش از ۳۴ برابر بانک سرمایه است. این اختلاف بیانگر تفاوت در استراتژیهای مدیریت دارایی و بدهی، ساختار سپردهها، سیاستهای اعتباری و میزان ریسکپذیری بانکها است.

از منظر مدیریت ریسک، بانکهایی که نسبت نقدینگی بالاتری دارند در برابر بحرانهای احتمالی و خروج ناگهانی سپردهها مقاومتر هستند. در مقابل، بانکهایی که نسبت پایینتری دارند، برای حفظ ثبات مالی نیازمند مدیریت دقیقتر جریانهای نقدی و دسترسی مناسب به منابع تأمین نقدینگی خواهند بود.

نتایج بررسی نشان میدهد بانک سامان، پست بانک، پاسارگاد و کارآفرین از منظر توان پاسخگویی به تعهدات کوتاهمدت، نسبت نقدینگی بالاتری دارند و توان بیشتری برای پاسخگویی به تعهدات کوتاهمدت خود دارند. در مقابل، بانک سرمایه، مؤسسه ملل و بانک ملت دارای پایینترین نسبت نقدینگی هستند که میتواند نشاندهنده حاشیه نقدینگی محدودتر نسبت به سایر بانکهای مورد بررسی باشد.

در پایان لازم به ذکر است که ارزیابی نهایی عملکرد و سلامت مالی بانکها نباید صرفاً بر اساس این شاخص انجام شود؛ بلکه شاخص کفایت سرمایه نیز میتواند در این زمینه راهگشا باشد.