در موسسه مطبوعاتی بازار پول و ارز تهیه شد؛

ما با بحرانی در بازار سرمایه روبرو هستیم که اگر کسی اقتصاد کلان را به طور دقیق خوانده باشد، از مدتها قبل می دانست چنین بحرانی رخ خواهد داد. برخلاف آنچه به صورت رسانه ای جا افتاده است، شاخص کل قیمت سهام (و نه قیمت سهم خاص) پدیده ای اقتصاد کلان است. به عبارت دیگر، مدل های تعادل عمومی اقتصاد کلان شامل اجزای مختلفی است که یکی از اجزای آن قیمت گذاری دارایی ها و از جمله شاخص قیمت سهام است. لذا، همانطور که یک اقتصادخوانده ممکن است دارای تخصص چندانی در مورد قیمت یک سهم خاص و تحلیل رفتار آن نباشد، مگر آنگه به حوزه اقتصاد مالی ورود کرده باشد، یک متخصص مالی هم تخصص چندانی در مورد روند عمومی قیمت سهام و پیش بینی آن و تحولات آن ندارد، مگر آنکه دارای مطالعات عمیق اقتصاد کلان باشد. لذا، آنچه در بازار سهام در طول حدود دو سال و نیم اخیر شکل گرفته است، از منظر علم اقتصاد کلان امر غیر قابل فهمی نیست و همین موضوع سودمندی علم اقتصاد را با وجود نقایص آن برای سیاستگذاری تایید می کند.

نویسنده از پاییز سال 1398 به دفعات و در قالب نوشتار، مصاحبه و حتی گفتگو با برخی مقامات شامل دولت و مجلس نگرانی خود را از بحرانی که بازار سرمایه و دینامیک آن در درون خود دارد، منتقل کرده است. اولین باری که نویسنده این نگرانی را در جمع فرهیختگانی بروز داده است، به خوشه اقتصاد کلان دانشگاه تهران در پاییز 1398 بر می گردد(این خوشه برای کمک فکری به دولت در دانشگاه تهران ایجاد شده بود) و آن زمانی بود که برخی اقتصاددانان و متخصصین مالی پیشنهاد می کردند برای کنترل تورم و هدایت نقدینگی، مردم را تشویق به ورود به بازار سرمایه کنیم و فراموش نکنیم این زمانی بود که شاخص حتی به 300 هزار هم نرسیده بود و آشکار بود که در آن زمان شاخص 300 هزار خود مشکلی نداشت اما دینامیک و تغییرات قیمت سهام بود که نگرانی ایجاد می کرد. اولین باری که در جمعی متخصص تر با حضور اساتید برجسته مالی این نگرانی را در قالب یک ارائه و متکی به تحلیل ناسازگاری زمانی 1977 پرسکات و کیدلند(برندگان نوبل اقتصاد) در دو دستگاه اقتصادی مرتبط با وضعیت بازار سهام به طور بسیار جدی تر از قبل مطرح کردم، به بهمن 1398 بر می گردد. مقالات بهار و تابستان 1399 اینجانب در تداوم آن نگرانی ها نیز که انتشار عمومی یافته است و در آنها نشان داده ام که چگونه اولا قیمت سهام مطابق تحلیل اقتصاد کلان و برخلاف آنچه برخی از اقتصاددانان توضیح می دادند، نه حاصل رشد تحقق یافته (Realized) حجم نقدینگی بلکه حاصل رشد انتظاری (Expected) حجم نقدینگی است که از جمله خود تحولات بازار سهام به صورت درونزا آن رشد نقدینگی متاثر از سایر عوامل را تشدید می نماید و بخشی از رشد بالاتر نقدینگی در سال 1399 مرتبط با تحولات بازار سهام بوده است(بماند که برخی از اقتصاددانان هنگامی که صحبت از رشد درونزای نقدینگی در این زمینه کردم تصور می کردند در مورد فلسفه صحبت می کنم). آن تحلیل ها با مقایسه رشد شاخص سهام و قیمت سایر دارایی ها و همچنین مقایسه رشد قیمت سهام و تولید ناخالص داخلی اسمی، نشان می داد که قیمت سهام در حال تغییر مسیر شدید به سمت ارزش گذاری شدن بیش از حد (Overvaluation) شده و آنگاه حتما در جایی شروع به ریزش می کند. اما از آنجا که بنابه توصیه برخی اقتصاددانان و متخصصان مالی دولت مکرر اعلام حمایت از بازار سرمایه کرده بود، مبتنی بر تحلیل ناسازگاری زمانی، نشان دادم که تعدیل قیمت سهام که حاصل کارکرد نیروهای بازار و لذا قبل از وقوع از نظر دولت می تواند امری بهینه محسوب شود، هنگام آغاز شدن تعدیل برای دولت امری نابهینه می شود و دولت را ناچار به اقداماتی و از جمله تن دادن به رشد بالاتر نقدینگی می نماید تا از شدت ریزش قیمت سهام جلوگیری نماید. این همان چیزی است که اتفاق افتاده است.

بازار سهام بازار یک دارایی است که به طور طبیعی دارای قواعدی عمومی همانند همه بازارها است و در عین حال برخی مختصات خاص خود را دارد. به طور معمول، سهام در مقایسه با اوراق بدهی دولتی و در مقایسه با سپرده های بانکی و حتی در مقایسه با مسکن دارایی پرریسک تری است و به همین دلیل انتظار اندکی بازدهی بالاتر نسبت به آن دارایی ها برای آن امری طبیعی است که پاداش تقبل ریسک توسط سرمایه گذاران در بازار سهام است. با این حال، این پاداش ریسک عدد بسیار بزرگی نبوده و به همین دلیل انتظار بر آن است که بازدهی سهام دارای هم حرکتی و رابطه بلندمدت با بازده بقیه دارایی ها باشد و به قول اساتید اقتصادسنجی co-integrated باشد. لذا، اگر بازدهی سهام شامل سود سهام و درصد افزایش قیمت مثلا 4 درصد بیش از بازدهی اوراق بدهی است، به طور متوسط همین اختلاف در طول زمان باقی می ماند و قرار نیست که بازدهی سهام در طول زمان پیوسته نسبت به اوراق بدهی بیشتر و بیشتر شود، گرچه به صورت مقطعی متاثر از سیاست مالی و سیاست پولی و برخی شوکهای برونزا می تواند این اختلاف بازدهی دچار کاهش و افزایش شود. از طرف دیگر، بازدهی سهام برای کل سبد سهام در طول زمان انعکاس سودآوری عمومی بنگاهها و تورم موجود در کل اقتصاد است. به طور تقریبی، در بلندمدت افزایش شاخص کل قیمت سهام ناشی از رشد حقیقی اقتصاد و نرخ تورم است. چه رشد اقتصادی افزایش یابد و چه تورم افزایش یابد، قیمت سهام به عنوان یک دارایی دچار افزایش می شود. از آنجا که رشد حقیقی اقتصاد در بلندمدت عدد بسیار بزرگی نیست و در کشورهای پیشرفته به طور متوسط حدود 2 تا 3 درصد و در کشورهای در حال توسعه نیز حدود 3 تا 5 درصد است، پس افزایش های شدید قیمت کل سهام نمی تواند ناشی از رشد حقیقی اقتصاد باشد بلکه صرفا تورم های بالا می تواند سبب افزایش های شدید و بویژه جهش در قیمت عمومی سهام شود. اما از آنجا که عامل ایجاد تورم در بلندمدت رشد نقدینگی است، پس افزایش قابل توجه قیمت سهام در بلندمدت در اصل ناشی از رشد های بالای نقدینگی است و کشورهای با رشد های نسبتا پایین نقدینگی، رشد های ملایمی در قیمت سهام در طول زمان تجربه می نمایند. البته این بدان معنی نیست که یک یا چند مورد سهام خاص رشد شدید قیمت حتی با وجود رشد پایین نقدینگی و تورم پایین نخواهند داشت. رشد شدید بهره وری و سودآوری در یک شرکت می تواند رشد بسیار بالایی در قیمت سهام آن نسبت به سبد بازار داشته باشد.

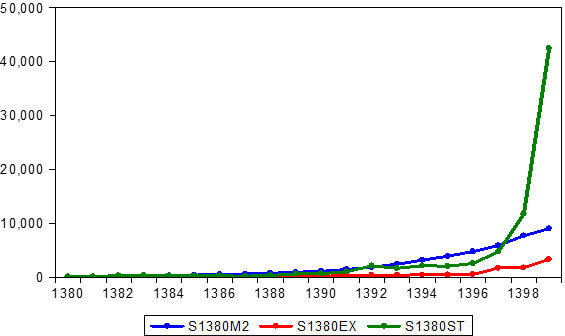

با توجه به آنچه که گفته شد، رشد های متوسط سالانه بالای 20 درصد در شاخص قیمت سهام و اصطلاحا سبد کل بازار تنها در صورتی امکان پذیر است که رشد بالای نقدینگی و نرخ تورم بالا وجود داشته باشد، همانطور که در ایران تا قبل از 1397 چنین بوده است. این موضوع در قیمت بقیه دارایی ها مانند مسکن و ارز نیز صادق است. با توجه به این موضوع، می توان نگاهی به روند شاخص قیمت سهام و ارتباط آن با حجم نقدینگی در ایران داشته باشیم. در نمودار 1 حجم نقدینگی، شاخص قیمت سهام و نرخ ارز برای دوره 99-1380 نشان داده شده است(برای سال 1399 پایان شهریور مورد استفاده قرار گرفته است که تازه نسبت به اوج شاخص در مرداد اندکی تعدیل هم در این زمان رخ داده بود و برعکس نرخ ارز نسبت به اوج قیمت سهام تا حدی رشد داشته است. لذا دلیل انتخاب این زمان اولا آن است که نشان دهد حتی زمانی که شاخص از اوج آن هم پایین تر آمده است هنوز ارزش گذاری بیش از حد داشته است و توجیه می کند که چرا ریزش قیمت سهام حتی بعد از آن هم ادامه داشته است). در ضمن، برای آنکه قابلیت مقایسه وجود داشته باشد، در سال 1380 مقدار هر سه کمیّت معادل 100 قرار داده شده است. منحنی سبز رنگ شاخص نرمال شده قیمت سهام،منحنی آبی رنگ نرمال شده حجم نقدینگی و منحنی قرمز رنگ نرمال شده نرخ ارز است.

نمودار 1- حجم نقدینگی، شاخص قیمت سهام، و نرخ ارز، 99-1380(100=1380)

همانطور که ملاحظه می شود، شاخص قیمت سهام نرمالیزه شده به سال 1380، از سال 1398 روند کاملا غیرعادی در پیش گرفته است که هیچ شباهتی با رشد نقدینگی ندارد و به همین دلیل این استدلال که رشد تحقق یافته نقدینگی عامل جهش قیمت سهام بوده است، کاملا بی اساس است. همچنین، عدم شباهت روند شاخص قیمت سهام با روند نرخ ارز این موضوع را منتفی می کند که افزایش شدید قیمت سهام در اواخر سال 1398 و ماههای اول سال 1399 ناشی از افزایش نرخ ارز و لذا هزینه جایگزینی شرکتها بوده است. اگر در نظر بگیریم که صنایع صادرات محور که اتفاقا وزن زیادی در تحولات شاخص قیمت سهام دارند، از محل افزایش نرخ ارز سودآور شده اند و افزایش شاخص قیمت سهام مرتبط با افزایش نرخ ارز بوده آست، به هیچ وجه توضیح قانع کننده ای از افزایش غیرعادی قیمت سهام نخواهد بود.

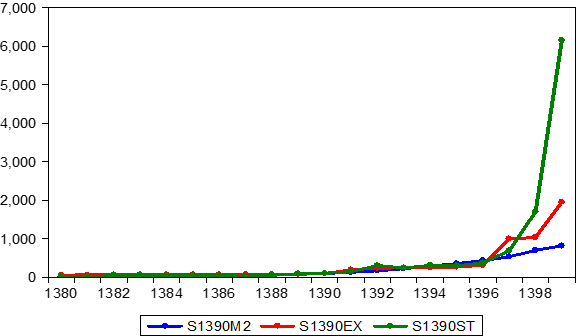

با توجه به اینکه ممکن است تصور شود که مبنا گرفتن سال 1380 برای نرمالیزه کردن سه کمّیت فوق در نشان دادن جهش غیرعادی قیمت سهام نقش داشته باشد، در نمودار 2 روند حجم نقدینگی، شاخص قیمت سهام و نرخ ارز بازار آزاد را بر مبنای سال 1390 نرمالیزه کرده ایم. به عبارت دیگر، مقدار هر سه کمیّت در سال 1390 برابر با 100 قرار داده شده است. منحنی آبی رنگ حجم نقدینگی، منحنی قرمز رنگ نرخ ارز بازار آزاد و منحنی سبزرنگ شاخص قیمت سهام می باشد. همانطور که از این نمودار نیز ملاحظه می شود، مشابه نمودار 1 ، از سال 1398 شاخص قیمت سهام رابطه تنگاتنگ با حجم نقدینگی و نرخ ارز را به عنوان دو عامل بنیادی قیمت سهام از منظر اقتصاد کلان از دست داده و جهش بسیار غیر عادی را از خود نمایش داده است.

نمودار 2- حجم نقدینگی، شاخص قیمت سهام و نرخ ارز، 99-1380(100=1390)

آنچه نمودار 1 و 2 نمایان می سازد، آن است که شاخص قیمت سهام از سال 1398 روندی کاملا متفاوت از روند نقدینگی و نرخ ارز را از خود نشان داده است و در نتیجه نمی توان با توسل به رشد نقدینگی و در نتیجه تورم تحقق یافته و همچنین با توسل به نرخ ارز تحقق یافته، جهش قیمت سهام را توضیح داد. این بدان معنی است که جهش قیمت سهام نیاز به توضیح متفاوتی دارد و همان توضیح می تواند روشن کند که چرا شاخص قیمت سهام دچار ریزش شده است.

برخی از تحلیل گران علت افزایش شدید قیمت سهام را به کاهش نرخ بهره نسبت می دهند. برای پی بردن به درستی یا نادرستی این استدلال اولا لازم است که اشاره شود که نرخ سود سپرده ها و حتی نرخ سود بازار غیررسمی که طبیعتا در تصمیم گیری اشخاص نقش اساسی دارد، در سال 1398 هیچ تغییری نکرده است و در سال 1399 بسیاراندک افزایش داشته است.لذا، آن نرخ سودی که مبنای این استدلال است، نرخ سود بازار بین بانکی است که در اواخر سال 1398 و ابتدای سال 1399 افت شدیدی را تجربه کرد. به طور مشخص، عامل اصلی کاهش شدید نرخ سود بازار بین بانکی به این موضوع بر می گردد که رشد قابل توجه پایه پولی و عمدتا به دلیل واگذاری منابع صندوق توسعه ملی به بانک مرکزی سبب وفور منابع در بازار بین بانکی شد و وفور منابع برای مدت چند ماهی نرخ سود بازار بین بانکی را دچار کاهش نمود که آن نیز چندان دوام نیاورد و به سرعت به نرخ های بالاتر از قبل برگشت. برگشتن نرخ سود بازار بین بانکی به سمت بالا نیز ناشی از فروش گسترده اوراق بدهی توسط دولت به بانکها بود که وفور منابع در بازار بین بانکی را کاهش داد و زمینه افزایش نرخ سود بازار بین بانکی را فراهم نمود. همچنین، درگیر شدن منابع بانکها در خرید سهام چه به شکل مستقیم و چه به شکل غیرمستقیم در کنار فروش گسترده اوراق دولت به بانکها، نقش مهمی در کاهش مازاد منابع در بازار بین بانکی و افزایش نرخ سود بازار بین بانکی داشت. اما آیا کاهش نرخ سود بازار بین بانکی و آنهم برای مقطعی کوتاه عامل کلیدی جهش خیره کننده قیمت سهام بوده است که نتیجه گرفته شود افزایش آن عامل مهم ریزش قیمت سهام بوده است؟ اگر روند تحولات قیمت سهام مورد توجه قرار گیرد، روند صعودی و فزاینده قیمت سهام قبل از کاهش نرخ سود بازار بین بانکی شروع شده است و روند نزولی آن پس از ثابت ماندن نرخ سیاستی بازار بین بانکی به طور قابل توجهی تداوم یافته است. لازم است اشاره شود که رابطه معکوس قیمت دارایی ها و نرخ سود موضوعی عمومی است و مختص قیمت سهام نمی باشد و در نتیجه در حالت رایج بین این دو رابطه عکس وجود دارد. آنچه مهم است آن است که از نیمه دوم سال 1398 به تدریج و از ابتدای سال 1399 به طور محسوس عاملی غیر از نرخ سود سبب جهش قیمت سهام شد و اصطلاحا رابطه نرخ سود و قیمت سهام را دچار گسست نمود. البته متخصصین اقتصادسنجی به خوبی می دانند که در اصل گسستی اتفاق نیفتاده است بلکه عوامل دیگر موثر بر قیمت سهام سبب انتقال منحنی بیانگر رابطه قیمت سهام و نرخ سود به سمت بالا شده اند که اگر صرفا به رابطه نرخ سود و قیمت سهام توجه شود گویی گسست دیده می شود. گسست اشاره شده رابطه قیمت سهام و نرخ سود در نیمه دوم 1398 و نیمه اول 1399 حکایت از آن دارد که قیمت سهام متاثر از سایر عوامل بیش از حد ارزش گذاری شده بود و تنزل قیمت سهام در اصل انعکاس تعدیل این بیش از حد ارزش گذاری بودن است. لذا، جهش شدید قیمت سهام مربوط به کاهش نرخ سود نبوده است تا کاهش شدید قیمت سهام نیز مربوط به افزایش نرخ سود باشد، ضمن آنکه رابطه عکس به قوت خود باقی است. بنابراین، تغییرات نرخ سود نیز نمی تواند کاندیدای مناسبی برای توضیح کامل جهش قیمت سهام باشد و به همین ترتیب نمی تواند کاندیدای مناسبی برای کاهش شدید قیمت سهام باشد و درک تحولات قیمت سهام نیاز به توضیح مکمل دیگری دارد.

در سال 1398 و 1399 چند عامل دست به دست هم داد و تحولات قیمت سهام را شکل داد که برخی از آن عوامل برای همه قیمتها موضوعیت دارد و برخی عوامل مختص قیمت سهام است.

اولین عاملی که می توان به آن اشاره کرد، افزایش شدید انتظارات تورمی بود که به طور طبیعی منجر به جهش همه قیمتها شد و قیمت سهام نیز از این قاعده مستثنی نبود. بسیاری از تحلیل گران و از جمله تحلیل گران مالی تصور می کردند که تحریم های آمریکا با افزوده شدن شیوع کرونا و کاهش عواید ارزی کشور و کاهش دسترسی به منابع ارزی در کنار کسری بودجه دولت و پولی شدن آن، سبب جهش شدید تورمی و جهش شدید نرخ ارز خواهد شد و در نتیجه قیمت سهام نیز دچار جهش محسوسی خواهد شد. برخی از تحلیل گران بازار سرمایه برای انتهای سال 1399 نرخ ارزهای بین 40 تا 50 هزار تومان را امری قطعی می دانستند. این عامل نقش مهمی در جهش تمامی قیمتها و بویژه قیمت دارایی هایی از قبیل مسکن، ارز، طلا، اتومبیل و سهام بازی کرد و مختص بازار سهام نبود.

عامل دوم آن بود که در سال 1398 هم متاثر از استفاده دولت از منابع صندوق توسعه ملی و لذا رشد بالای پایه پولی و هم متاثر از تشدید رشد نقدینگی ناشی از درگیرشدن منابع بانکها و کارگزاری ها در خرید سهام و با توجه به اینکه عاملی برای به تاخیر انداختن آثار قیمتی این رشد بالای نقدینگی وجود نداشت، فشار بر عموم قیمتها تشدید شد و از جمله قیمت سهام نیز تا حدی متاثر از این موضوع رشد کرد و البته شدیدتر از بقیه دارایی ها، چون بخشی از خود رشد نقدینگی مرتبط با خلق نقدینگی بانکها برای خرید سهام بود. با این حال، این عامل نیز عمدتا برای توضیح افزایش قیمت همه دارایی ها و کالاها و خدمات قابل قبول است و نه صرفا افزایش قیمت سهام.

عامل سوم آن بود که برخی از تحلیل گران به دولت توصیه می کردند با تشویق مردم برای ورود به بازار سرمایه و خرید سهام، نقدینگی به سمت بازار سرمایه هدایت می شود که اولا آثار تورمی آن کنترل می شود، ثانیا به تامین مالی بنگاهها کمک می کند و دیگر اینکه دولت می تواند از طریق واگذاری سهام بخشی از کسری بودجه خود را تامین نماید. این عامل نقش مهمی در تشویق مردم به خرید سهام داشت، با این ذهنیت که تشویق و حمایت دولت به معنی نوعی تضمین جلوگیری از کاهش قیمت سهام و حتی تداوم افزایش قیمت سهام است (به زبان متخصصین مالی گویی یک اختیار معامله فروش یا option با آخرین قیمت به سرمایه گذاران پیشنهاد شده است). وجود این تضمین و حمایت ضمنی سبب شکل گیری آنچه شد که اصطلاحا رفتار گله ای نامیده می شود و دلیل بارز آن نیز عدم توجه به نوع سهام توسط خریداران تازه وارد و صرفا خرید سهام بود. این عامل تنها عاملی است که مختص بازار سهام بود و می تواند تفاوت بسیار قابل توجه تغییر قیمت سهام و سایر قیمتها را توجیه نماید.

عامل دیگری که در جهش قیمت سهام نقش داشت، آن بود که خرید سایر دارایی ها و کسب عایدی سرمایه ای از منظر مالیات و برخورد امنیتی در بردارنده ریسک تلقی می شد در حالیکه نگهداری سهام و کسب عایدی سرمایه ای هیچ ریسکی از این منظر نداشت. این موضوع در جذاب کردن سهام به عنوان یک دارایی نقش داشت و بخشی از افزایش شدیدتر قیمت سهام نسبت به سایر دارایی ها را توضیح می دهد. تسهیل ورود سرمایه گذاران خرد به بازار سهام و تسهیل انجام داد و ستد نیز به این موضوع دامن زد، به این معنی که هزینه مبادله خرید و فروش سهام به شدت پایین باقی ماند و در روی آوردن سرمایه گذاران به خرید سهام نقش داشت. آنچه بیان شد، به نظر می رسد تحلیلی قرین به واقعیت از تحولات بازار سهام در قالب افزایش غیرعادی قیمت سهام تا مرداد 1399 و در نتیجه ریزش متعاقب آن باشد.

بر اساس آنچه که بیان شد، می توان درک قابل قبول تری از کاهش قابل توجه قیمت سهام پس از رکورد مرداد داشت. انتظارات بسیار بدبینانه تورمی ماههای اول سال 1399 ، از پاییز وارونه شده است و حداقل بدتر نشده است و بخش قابل توجهی از کاهش قیمت همه دارایی ها مرتبط با این موضوع است و به طور طبیعی قیمت سهام نیز از این موضوع مستثنی نیست. از طرف دیگر، دولت در سال 1399 با فروش گسترده اوراق اولا مانع از پایین ماندن نرخ سود بازار بین بانکی شد و ثانیا با پولی نکردن کسری بودجه مانع از آن شد که رشد نقدینگی آنطور که تصور می شد، از کنترل خارج شود و اعداد نزدیک سه رقمی را تجربه نماید و رشد کمتر از انتظار کمیّت های پولی و بویژه پایه پولی در سال 1399 مانع از تداوم رشد شدید قیمتها و از جمله قیمت سهام شد و به نیروی کاهش انتظارات تورمی افزوده شد. در پیش گرفتن اقدامات احتیاطی از قبیل الزام بانکها به نگهداری اوراق بدهی دولت و محدودیت ترازنامه نیز در تقویت موارد قبل تا حدی موثر بود. اما یکی از مهم ترین عوامل تنزل قیمت سهام دقیقا همان عاملی بود که سبب جهش شدید قیمت سهام شده بود. پس از آنکه فعالان بازار سرمایه متوجه شدند که تضمین بالا ماندن قیمت سهام هیچ مبنای قانونی و اقتصادی ندارد و پس از آنکه معلوم شد که بازدهی غیرعادی سهام قرار نیست ادامه یابد، آنگاه زمینه تعدیل قیمت بیش از حد بنیادی ارزش گذاری شده سهام فراهم شد و تجربه چند مورد کاهش قیمت سهام و زیان برای سرمایه گذارانی که با سودای سودهای چند صد درصد در سال وارد این بازار شده بودند، کافی بود که سبب کاهش تمایل به نگهداری سهام و افت قیمت سهام شود و همان رفتار گله ای که دلیل عمده افزایش قیمت سهام شده بود، تبدیل به عامل وارونه شدن آن شود. لازم است اشاره شود که حتی اگر شاخص عددهای بسیار بالاتری را هم تجربه می کرد حتما ریزش آن اتفاق می افتاد و هرچه تداوم صعود آن طولانی تر می شد، ریزش بسیار شدیدتری از آنچه مشاهده شده است، تجربه می کرد. فقط ابرتورم می توانست مانع ریزش قیمت سهام شود که بعید است کسی و حتی سهامداران از وقوع ابرتورم خوشحال می شدند. با این حال، در غیاب حمایت دولت، به طور قطع کاهش بسیار شدیدتری در قیمت سهام رخ می داد و اگر از این منظر نگاه شود عملا بخشی از آن حمایت ضمنی که مبنای جهش قیمت سهام شده بود، تبدیل به حمایت صریح گردید. اما فقدان توان مالی دولت و حتی بانکهای زیر مجموعه دولت مانع از آن شد که این حمایت ضمنی تبدیل به حمایت صریح گسترده و لذا جلوگیری از کاهش قیمت سهام شود.

آنچه بیان شد، تشریح صعود و نزول غیرعادی قیمت سهام است و همانطور که اشاره شد، نه رشد های نقدینگی و تورم تحقق یافته و نرخ ارز تحقق یافته علت رشد غیرعادی آن بود و نه پایین بودن نرخ سود. به همین ترتیب، سیاست نرخ سود نیز نقشی کلیدی در صعود و افول قیمت سهام نداشته است. عامل مسلط کاهش قیمت سهام منتفی شدن انتظارات تورمی بسیار بالا و مشخص شدن فقدان مبنا برای تضمین قیمت سهام توسط دولت بوده است. نه می توان به کاهش انتظارات تورمی خرده گرفت و نه به عدم تضمین دولت برای حفظ قیمت سهام. امروز هم گشتن دنبال مقصر فایده ای ندارد، گرچه برخلاف تصور رایج اولا این دولت نبود که آغازگر این داستان باشد بلکه برخی اقتصاددانان و متخصصین مالی مروج کشاندن مردم به بازار سرمایه بودند و دولت را هم دچار اشتباه در اعلام حمایت از بازار سرمایه کردند و ثانیا اگر به طور دقیق حساب شود عملا دولت به طور خالص(تاکید می کنم به طور خالص) چیزی از بازار سرمایه نصیب نبرده است. لذا، آنچه رخ داد در مورد دولت و بخشی از سهامداران مصداق " هم پیاز را خورد، هم چوب را خورد و هم پول داد" است. در حال حاضر هم هر تلاشی برای تداوم تزریق نقدینگی به این بازار برای افزایش شاخص قیمت سهام به معنی تزریق تورم بیشتر به اقتصاد است که همه شهروندان و از جمله دهکهای پایین هزینه آن را می پردازند. علاوه بر آنکه اقدامات محدود کننده نقدشوندگی بازار و تصور دستکاری در این بازار اثر منفی در قیمت سهام داشته و مختل کننده کارکردطبیعی این بازار است، شاید حذف قیمت گذاری تصنعی کالاها و خدمات شرکتها و همچنین وعده اینکه با حصول توافق برای رفع تحریم ها، مزیت رقابتی تولید کنندگان داخلی تهدید نخواهد شد و همچنین تلاش برای اعاده رشد اقتصادی، بتواند نقشی در بهبود چشم انداز این بازار داشته باشد. برخی از انواع سهام واقعا در صورت انجام اقدامات بالا ارزنده هستند و نگرانی در مورد کاهش قیمت آنها امری بی مورد است. نکته آخر این است که اگر قرار است در بازارها بازدهی غیرعادی رخ دهد حتما به معنی آن است که تورم بالا رخ می دهد. لذا، حداقل سیاستگذاران نباید سیگنالی از وجود بازدهی غیرعادی در هیچ بازاری ارائه دهند و بهتر است بازارها را به کارکرد طبیعی آن واگذار کنند و فقط نقش تنظیم گری خود برای جلوگیری از انباشت ریسک و سوء استفاده را انجام دهند.

تیمور رحمانی، عضو هیات علمی دانشکده اقتصاد دانشگاه تهران

منبع: ایبِنا