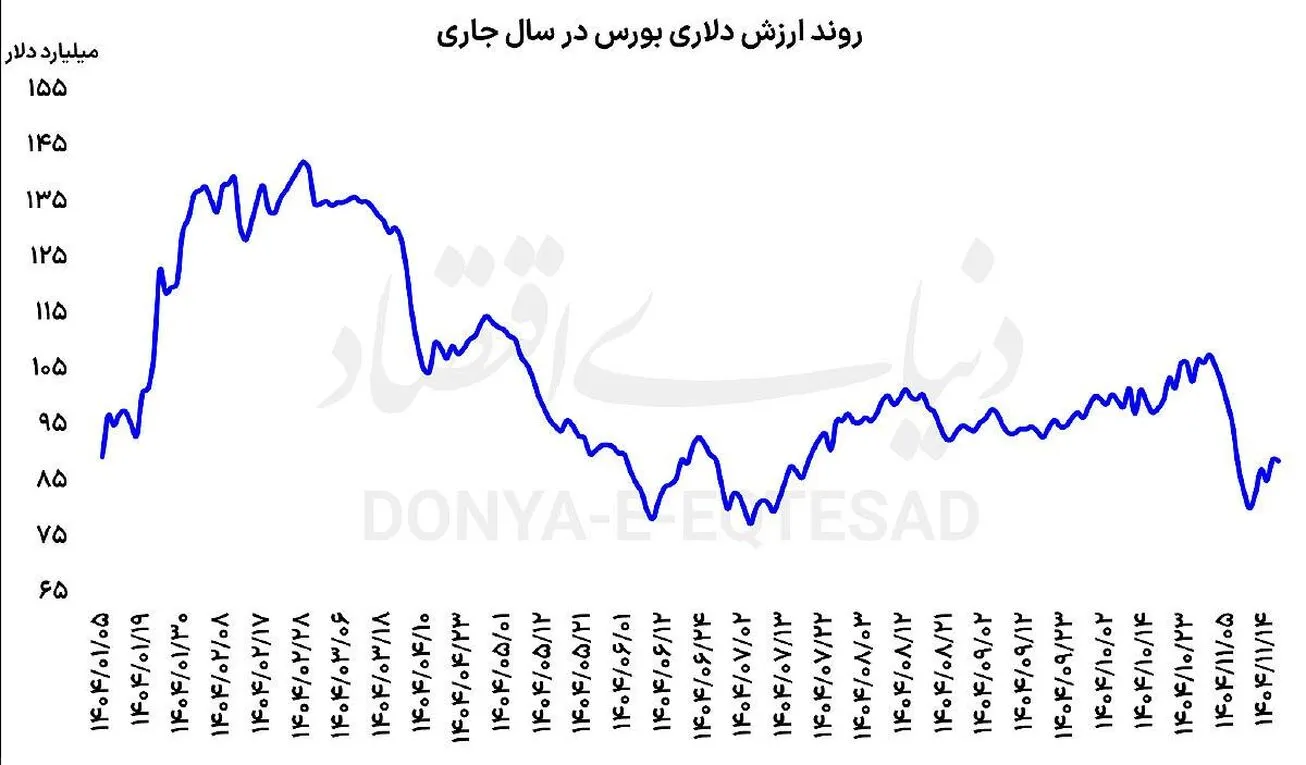

به گزارش ایبنا به نقل از روزنامه دنیای اقتصاد، بازار سهام ایران طی سالهای اخیر تصویری متناقض از رشد و کاهش را همزمان نشان داده است. از یک سو، ورود شرکتهای جدید و افزایش شاخص کل، تصویر یک بورس پررونق را ارائه میدهد و از سوی دیگر، ارزش دلاری بازار سهام، روندی نزولی را تجربه کرده است. بررسیها نشان میدهد که پس از رسیدن ارزش دلاری بازار به قله تاریخی ۱۳۹۹، این متغیر کلیدی وارد مسیر کاهش شده و حتی رشد شاخص در برخی مقاطع نتوانسته بازدهی دلاری بازار را به سطوح پیشین بازگرداند. این افت ارزش دلاری، نشانهای روشن از اثر ریسکهای سیستماتیک، نوسان نرخ ارز و عملکرد نسبتا ضعیف بورس نسبت به دلار است. در حقیقت، حتی با ورود شرکتهای جدید و افزایش ارزش ریالی بازار، ارزش دلاری بورس کاهش یافته و جذابیت سرمایهگذاری در آن نسبت به سایر بازارهای داخلی محدود شده است.

قله اردیبهشت و سقوط پس از شوکها

در ابتدای سال جاری، خوشبینیهای ناشی از آغاز مذاکرات غیرمستقیم میان ایران و آمریکا موجب شد تا بورس تهران مسیر صعودی را در پیش گیرد. این روند صعودی در کنار کاهش موقت قیمت دلار در بازار آزاد، ارزش دلاری بازار سهام را افزایش داد؛ به گونهای که در آخرین روزهای اردیبهشت و همزمان با رسیدن شاخص به قله آن زمان، ارزش دلاری بازار سهام به ۱۴۲میلیارد دلار رسید که بالاترین رقم سال محسوب میشود. با این حال، شوکهای بعدی بازار، به ویژه پیامدهای جنگ ۱۲روزه و افت شاخصها، روند صعودی را متوقف کردند. در این دوره، قیمت دلار در بازار آزاد رشد کرد و در نتیجه ارزش دلاری بازار سهام کاهش یافت. تا مردادماه، این کاهش به حدی بود که ارزش دلاری بازار بار دیگر به کمتر از ۱۰۰میلیارد دلار رسید و نشان داد حتی رشد ریالی بازار هم توان مقابله با اثر جهش نرخ ارز را ندارد.

کف مهر و نوسانات ادامهدار ارزش دلاری

در نخستین روزهای مهر، ارزش دلاری بورس به کف سالانه خود یعنی ۷۷میلیارد دلار رسید؛ رقمی که بازتابدهنده فشار همزمان ریسکهای داخلی و نوسانات ارزی است. پس از آن، با رشد قیمت سهام نسبت به دلار، ارزش دلاری بازار توانست مرز ۱۰۰میلیارد دلار را مجددا پشت سر بگذارد، اما این روند نیز پایدار نبود.

با صعود دلار به سطوح بالاتر از ۱۵۰ هزار تومان، ارزش دلاری بازار سهام دوباره به کمتر از ۱۰۰میلیارد دلار بازگشت. این نوسانات مستمر نشان میدهد که بازار سهام، بهرغم توسعه کمی و ورود شرکتهای تازهوارد، در مقیاس دلاری همچنان با چالش مواجه است. رشد ریالی بورس و افزایش تعداد شرکتها، به تنهایی نتوانستهاند کاهش ارزش دلاری بازار را جبران کنند و قدرت واقعی بورس در مواجهه با دلار و حفظ جایگاه خود نسبت به سایر بازارهای دارایی محدود شده است.

ورود شرکتهای جدید و محدودیت اثرگذاری آنها

طی پنج سال اخیر، تعداد قابلتوجهی شرکت جدید وارد بازار سهام شدهاند؛ از صنایع تولیدی و خدماتی گرفته تا شرکتهای کوچکتر فناوری و مالی. ورود این شرکتها باعث افزایش شاخص و توسعه بازار به لحاظ کمی شده است، اما از نظر دلاری، تاثیر آن محدود بوده است. بسیاری از این شرکتهای تازهوارد، اندازهای کوچکتر از غولهای صادراتی و کالایی بازار دارند و در نتیجه افزایش تعداد شرکتها نتوانسته کاهش ارزش دلاری شرکتهای شاخصساز را جبران کند.

به بیان دیگر، بورس بزرگتر شده، اما از نظر قدرت واقعی و ارزش دلاری، کوچکتر شده است. این تضاد میان توسعه کمی بازار و کاهش ارزش واقعی، بازتابی از محدودیتهای سیاستگذاری، ریسکهای سیستماتیک و ضعف عملکرد بورس در مقایسه با دلار و سایر بازارها است.

دلار جلوتر از بورس؛ اثر ریسکها و سیاستگذاری

یکی از دلایل اصلی عقبماندگی بورس نسبت به دلار، عملکرد ضعیف بازار در برابر نوسانات ارزی است. نرخ دلار طی سالهای اخیر تحت تاثیر تورم مزمن، نااطمینانیهای سیاسی و محدودیتهای اقتصادی، روند صعودی داشته است.

در مقابل، بورس تهران با مجموعهای از ریسکهای سیستماتیک مواجه بوده که بازدهی واقعی آن را محدود کرده است. این ریسکها شامل تغییرات غیرقابل پیشبینی در سیاستگذاری، قیمتگذاری دستوری، محدودیتهای صادراتی، شوکهای مالی و انرژی و ابهامات کلان اقتصادی بوده است.

نتیجه این ترکیب، کاهش نسبت قیمت به سود بسیاری از شرکتها و افت ارزش دلاری بازار است. حتی در دورههایی که شاخص کل رشد کرده، در مقیاس دلاری، بازار همچنان عقبتر از دلار و سایر بازارها بوده است.

بنابراین، افت ارزش دلاری بورس نه صرفا یک تغییر عددی، بلکه نشانهای از کاهش جذابیت نسبی سرمایهگذاری در این بازار در مقایسه با ریسکها و بازدهی بازار ارز است.

بدون ثبات سیاستگذاری، کاهش ریسکهای سیستماتیک و افزایش هماهنگی با نرخ ارز، انتظار بازگشت پایدار ارزش دلاری بازار به سطوح اوج گذشته بعید به نظر میرسد.

ریسکهای سیستماتیک و عقبماندگی دلاری بورس

یکی از نکات کلیدی که روند ارزش دلاری بازار سهام را تحت تاثیر قرار داده، افزایش ریسکهای سیستماتیک در پنج سال اخیر است. حتی با وجود ورود شرکتهای جدید و رشد ریالی شاخصها، نوسانات ارزی و ابهام در سیاستگذاری اقتصادی باعث شده است که بورس نتواند بازدهی متناسب با دلار ایجاد کند.

این ریسکها شامل تغییرات ناگهانی در نرخ انرژی و خوراک صنایع، قیمتگذاری دستوری، محدودیتهای صادراتی و نااطمینانیهای سیاسی داخلی و خارجی هستند. افزون بر این، شیوههای مدیریت بازار و اعمال محدودیتها در معاملات، از جمله دامنه نوسان محدود و سیاستهای کوتاهمدت، فضای سرمایهگذاری را پرریسک کرده و اعتماد سرمایهگذاران را کاهش داده است.

نتیجه این مجموعه عوامل، افت ارزش دلاری بورس حتی در شرایطی است که شاخص ریالی صعود میکند.

به عبارت دیگر، رشد کمی بازار و افزایش تعداد شرکتها نتوانستهاند اثر کاهش قدرت خرید واقعی سرمایهگذاران و عقبماندگی دلاری بازار را جبران کنند. این روند نشان میدهد که بدون کاهش ریسکهای سیستماتیک و ایجاد ثبات در سیاستگذاریها، حتی افزایش سرمایهگذاری و توسعه بازار نیز قادر نخواهد بود ارزش دلاری بورس را به سطوح تاریخی بازگرداند.